「ACマスターカードの審査って本当にゆるい?」

「審査が通りやすいカードが欲しいが、どれを選ぶべきだろう?」

「ACマスターカードのメリットやデメリットを知っておきたい!」

クレジットカードの申し込みにおいて、審査の通りやすさは重要なポイントです。

本記事では、ACマスターカードの審査の基準や申し込み方法、審査に落ちたときの対処法を詳しく解説します。

大手でダメだった方でも借りられる可能性あり

ACマスターカードの審査がゆるいって

本当?ブラックでもOK?

審査について誤解が生まれがちなクレジットカード。

中でも審査が甘いと言われるACマスターカードは、本当に誰でも通るのか?そんな疑問を解消します。

【結論】ACマスターカードの審査は

ゆるいわけではないが、審査基準は独自

ACマスターカードは審査基準は独自に定められています。

一般的に、消費者金融系のカードはそこまで厳しい審査はありません。

なので、他のカードの審査に落ちた方でも、ACマスターカードであれば通る可能性があります。

ブラックは審査には通らないことに注意しましょう。

ブラックとは、ブラックリストに入っている人のことを指します。

ブラックリストとは、一般的には、要注意人物や信用できない人などをまとめた一覧表のことを意味します。金融の文脈では、債務整理や支払い延滞などをしたことで、信用情報機関に事故情報が登録された状態のことを指します。

引用:株式会社Agoora

ブラックは審査にも通らず、クレジットカードを作ることもできません。

ACマスターカードの審査は

過去の返済状況よりも今の支払い能力重視

過去の利用歴が心配な方でも、ACマスターカードであれば通る可能性があります。

ACマスターカードの独自基準では、現在の返済能力が最も重視されています。

なので、支払いの延滞経験やブラックの経歴がある方でも、審査に通る可能性は十分にあるのです。

アコムからACマスターカードへの切り替えも可能

現在アコムを利用してる方は、ACマスターカードへの切り替えは難しいものではありません。

電話やWebページ、自動契約機を利用すれば、簡単にクレジット機能の申し込みが可能です。

通常、アコムカードにはローン機能もクレジット機能も付いているので、お手持ちのカードを確認してみてください。

クレジット機能の申し込みには審査が必要で、落ちる可能性もある

アコムカードにクレジット機能を追加する際も審査が必要なので、注意しましょう。

ACマスターカードは安定した収入があれば

主婦・学生でも申し込み可能

ACマスターカードは主婦や学生の申し込みも受け付けています。

雇用形態や年齢に関わらず、安定した収入が審査の要件となっているためです。

アルバイトやパートで定期的な収入がある方は、十分に審査通過が見込めますよ。

申し込み時は、収入や職業について正確に記載する必要がある

申告において虚偽の内容が発覚した場合は規約違反となりますので、注意しましょう。

ACマスターカードの申込が可能なケース・不可能なケース

ACマスターカードの申し込みに特別な要件は必要ありません。

しかし、無収入の方や収入源が不安定な方は返済能力に欠けるとみなされ、申込ができません。

無職の方や失業中の方は、安定収入を得てから申込を検討しましょう。

非正規雇用の方でも、定期的な収入があれば問題なく申込が可能です。

ACマスターカードの審査では年収・

勤続年数・勤務先・他社借入額を見られる

ACマスターカードの審査は、収入だけでなく、勤続年数や勤務先、他社での借入状況も確認されます。

会社に長く勤めていることは収入の安定を意味し、他社での借入額が多い場合は返済リスクとして評価されます。

過去5年間に複数回の転職をしている場合、審査に通らない可能性がある

転職回数が多すぎると、収入の安定性に疑いが生まれてしまい、落ちてしまう危険があります。

勤務先との連絡がつかないと

審査で落ちる場合も

ACマスターカードの審査では、勤務先に確認が取れない場合、審査に通らないことがあります。

勤務先の在籍確認は、申請者の収入や勤務状況を裏付ける重要なステップです。

この確認が取れないと、収入の安定性に疑問が生じ、審査が進まなくなります。

- 勤務先が長期休業中の場合

- 派遣社員が申込をした際に派遣先を申告した場合

- 電話に出た人が在籍していないと回答した場合

- 虚偽の勤務先を書いた場合

上記のような事態は稀ですが、万が一を考えて、事前に勤務先に確認しておくとよいでしょう。

ACマスターカードの審査状況の確認方法

ACマスターカードの審査状況は、アコムのマイページで簡単に確認できます。

アコムは審査の透明性のために、リアルタイムで審査状況を確認できるようになっています。

しかし、申込から審査完了まで最短30分で完了するので、長期間待つ事は基本的にありません。

申し込み時に付与される確認用のIDを使用してWebサイトから状況をチェックできます。

電話確認も選択することができ、その場合はオペレーターが丁寧に案内します。

審査結果がなかなか出ない場合は、アコムに直接電話で問い合わせてみましょう。

ACマスターカードの審査に落ちる

ケース7パターン

比較的審査に通りやすいACマスターカードですが、落ちてしまう人が一定数いるのも事実。

では、どんな場合に審査が通らないのでしょうか?ここでは、考えられる具体的なケースを7つ紹介します。

短期間で複数枚のカードを申し込んでいる

多くのクレジットカードを短期間で申請すると、「多重申し込み」とみなされ、審査で不利になります。

複数の申請が短期間で行われると、申請者が急に資金を必要としていると判断されます。

するとカード会社は申請者の返済能力に不安を感じ、審査が通らないことがあるのです。

一般的に多重申し込みとみなされる基準は、1か月間に3枚以上の申し込みを行った場合です。

クレジットカードの申し込みの記録は信用情報機関に6か月間保管され、カード会社の審査の際に参照されます。

しかし、審査基準はカード会社によって異なるので注意してください。

借入希望額が総量規制(年収の3分の1)を

超えている

借入希望額が総量規制の上限を超えていると、審査で不合格になってしまいます。

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:金融庁公式HP

そのため、複数の消費者金融からすでに借入している場合、審査に通らない場合があります。

例えば、年収300万円の人がすでに100万円以上の借入をしている場合、新たな借入は総量規制の範囲を超えることになります。

借入希望額が総量規制を超えると審査に落ちてしまうので、確認してから審査を行う必要があります。

すでにブラックリスト入りしている

信用情報がブラックリスト状態にある場合、審査に通ることはまずありません。

ブラックリストは過去の重大な延滞や債務整理を示すため、カード会社はリスクが高いと判断します。

ブラックリストに載っているかどうかを以下の信用情報機関に問い合わせて確認することができます。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

自分がブラックリストと思いこんでいても、実際には登録されていない場合もあるのでしっかりと確認しましょう。

2ヶ月以上の返済の延滞がある

2か月以上の返済遅れは、金融事故として信用情報に記録されます。

返済の長期間の遅延が記録に残っていると、金融機関から返済能力が低いと判断されてしまうためです。

2か月を超えて返済が無い場合、ブラックリストに登録されてしまう可能性もあります。

そのほかにも、延滞には既所持のカードの強制解約や、財産の差し押さえ等、さまざまなリスクがあります。

5年以内に債務整理をしている

債務整理から5年経過していない場合、新規のカード作成は事実上不可能といえます。

信用情報の中でも特に深刻な内容であり、カード会社にとって大きなリスク要因となるためです。

債務整理があると信用情報機関に5年間記録され、5年経過後もすぐには審査に通りづらくなります。

過去に複数のカードローンやクレジットカードの返済が困難になり、弁護士に依頼して債権者と交渉し、債務の一部を減額してもらった場合のことです。

任意整理の場合も残念ながらブラックに載ります。

債務整理から5年以内は、原則として審査通過はできないので注意しましょう。

7年以内に自己破産をしている

破産歴がある場合、7年間は新規カード作成はできないと考えてください。

自己破産は最も重大な信用情報として扱われ、法的にも新規借入が制限されてしまいます。

3つの信用機関で、自己破産の記録が残るのは5年~7年となっています。

| 借入額 | CIC | JICC | KSC |

|---|---|---|---|

| 自己破産 | 5年 | 5年 | 7年 |

破産後5年経過し、収入が安定していても否決されるケースが一般的です。

アコムやUFJでの金融事故がある

アコムや三菱UFJで金融事故歴がある場合は、審査が通る可能性は低いでしょう。

ACカードを発行しているのはアコムであり、アコムは三菱UFJグループであるためです。

アコムや三菱UFJで3か月以上の支払い延滞、強制解約などの履歴があると、グループ内でのカード審査は厳しくなる可能性があります。

情報が共有されているか明らかではありませんが、少なくともポジティブな影響はありません。

現在安定した収入がない

定期的な収入源がないと、カード発行は認めてもらいづらくなります。

前述の通り、ACマスターカードの審査において安定収入は最重要項目です。

アルバイト・派遣・契約社員でも申込は可能ですが、正社員より審査は厳しくなります。

年収がある程度高くても、雇用形態が不安定・安定した収入がないと否決される場合があります。

収入の安定性をある程度確保してから申込した方が、確実にカードの発行ができるでしょう。

申し込み情報の内容に誤りや嘘がある

申込内容の偽装や不正確な申告は、厳しく対処されます。

申告内容は厳密に確認され、虚偽が発覚した場合は即時否決されてしまいます。

最悪の場合は法的に訴えられる可能性もあるため、正直で正確な申告を徹底してください。

- 年収の水増し

- 勤続年数のごまかし

- 勤続先の偽り

- 借入履歴の無申告

些細な表記間違いでも、故意の虚偽申告と判断される場合があるので注意しましょう。

勤務先での在籍確認が取れない

勤務先での電話確認が取れずに否認されるケースは実際にあります。

在籍確認は、申告内容の真偽判定の意味もあるので重要です。

勤務先に電話がつながらない、担当者の不在が続けば、在籍確認が認められないので注意しましょう。

個人事業主で自宅兼事務所の人で、電話での在籍確認が取れずに否決された例があります。

ACマスターカードの審査では原則として、在籍確認を実施しないと公表されています。

実施する場合でも、必ず申込者の同意を得た上で行われるので安心してください。

ACマスターカードの審査にかかる

時間や申込手順

申込や審査にどれくらい時間がかかるのかは気になる所ですよね。

ここでは審査の所要時間やスムーズな申込手順について詳しく解説していきます!

ACマスターカードの審査は最短20分

ACマスターカードの審査は業界最速で、最短20分で審査結果を受け取ることができます。

特にネット申し込みの時や、必要な書類が揃っている場合はスムーズに処理されることが多いです。

ただし、審査時間は申込者の状況や申込時間によって異なるため、余裕を持って申し込むようにしましょう。

即日審査を希望する場合は、平日の9時~14時を狙いましょう!

審査は土日祝でも可能ですが、申込者が多く混み合うケースが予想されます。

また、21時以降の電話申込は翌日扱いになってしまうため、早めの時間帯に申請を済ませておきましょう。

ACマスターカードの審査が長引いている理由は?

提出した情報に不備がある場合は、通常より審査に時間を要する場合があります。

カード会社は、申込者の職業・年収・信用情報などを確認する必要があるためです。

審査がいつまでたっても完了しない場合は、アコムに直接問い合わせて確認するのがよいでしょう。

勤務先の在籍確認に時間がかかる場合や、収入証明が不足している場合に審査が長引くケースがあります。

アコムから必要書類の確認や追加の連絡があれば、迅速に対応しましょう。

ACマスターカードの申込手順

ACマスターカードを申し込む手順は非常にシンプルです。

店頭に行かなくてもオンラインで申請が完結し、郵送で自宅受け取りも可能です。

無人契約機での受け取りを選べば、申請した日に受け取ることもできます。

ACマスターカード公式サイトから「今すぐ申し込み」をクリックして、申込フォームに進みます。

名前やメールアドレス、住所や勤め先などの情報を入力して送信します。

登録したメールアドレス宛に「書類アップロード用のログインフォーム」が送られます。

提出方法はアップロード、FAX、郵送などが選べます。

登録した電話番号に本人確認の電話がかかってきます。

名前や生年月日など、5分程度の簡単な確認だけなので準備も必要ありません。

審査に無事合格すれば契約が完了し、カードの受け取り方法を選択できます。

無人契約機での受け取りの場合は、お近くの店舗やATMを検索し、画面の指示通りに進めれば簡単に受け取りが可能です!

電話確認があるので、申請後しばらくは電話に出れる状態にしておきましょう。

事前に必要な書類を手元に準備しておくと作業がスムーズですよ。

ACマスターカードの

審査のアンケート調査

ここでは、ACマスターカードにまつわるアンケートについて紹介していきます。

実際に審査に通っている人はどれくらいいるのか?気になる方はぜひ参考にしてみてください。

【年収別】ACマスターカードの審査通過率

年収の目安として、年収が36万以上あれば7割の方が審査を通過しています。

そのため、月収が毎月3万程度の学生や主婦の方でも問題なさそうです。

逆に、年収が36万未満になると一気に通過率が2割程度に下がるので、一種のボーダーラインと捉えて良いかもしれません。

| 年収 | 申込数 | 審査可決 割合 |

審査通過 割合 |

|---|---|---|---|

| 12万円以上 24万円未満 |

11人 | 2人 | 18.2% |

| 24万円以上 36万円未満 |

24人 | 5人 | 20.1% |

| 36万円以上 48万円未満 |

23人 | 18人 | 78.2% |

| 48万円以上 60万円未満 |

19人 | 14人 | 73.7% |

| 60万円以上 72万円未満 |

25人 | 21人 | 84.0% |

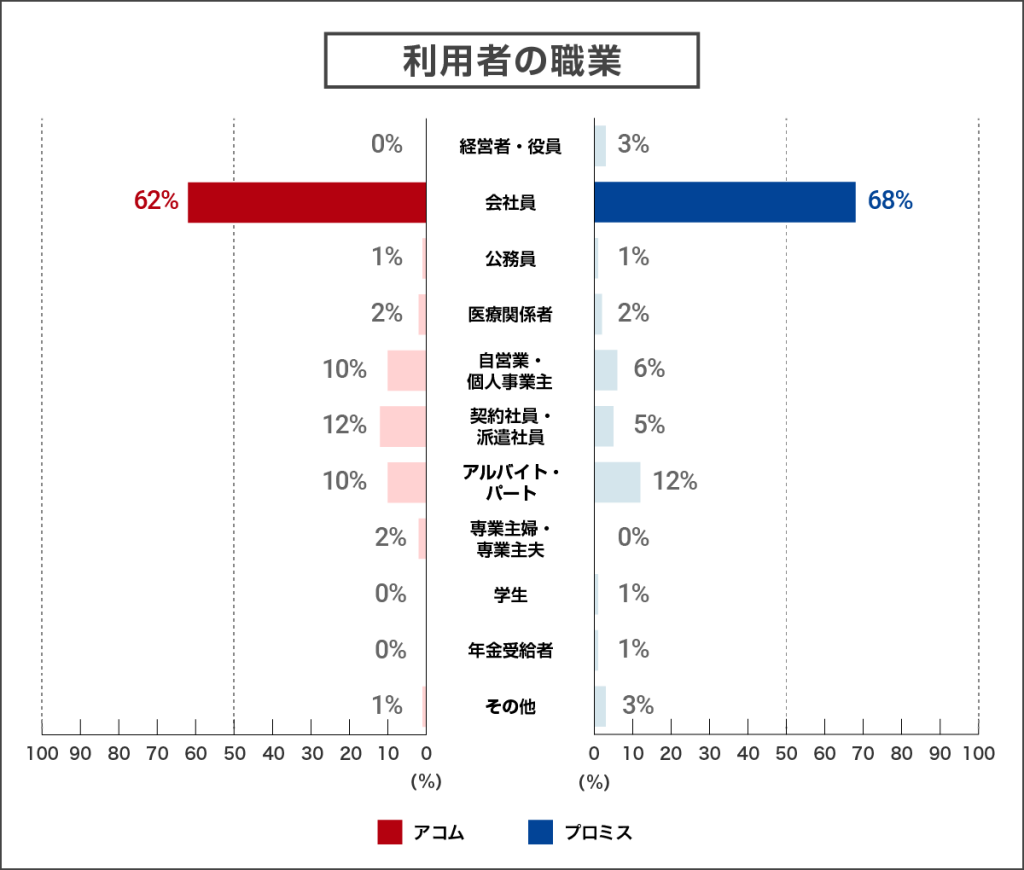

【職業別】ACマスターカードの審査通過率

ACマスターカードでは勤務形態は重視されていないため、正社員に限らず融資を受けられます。

アコムの利用者は6割以上が正社員ではありますが、契約社員やパート社員も一定数の方が利用しています。

職業ごとの審査通過率は公表されていませんが、年収要件を満たしていれば、職業が審査に悪影響を与えることは無いでしょう。

職業に関しては、アルバイト・派遣社員・主婦でも問題なく契約が出来る事を、アコムの公式HPが公表しています。

ACマスターカードの審査に落ちたときにはどうすればいい?

これまでacマスターカードについて説明してきましたが、審査に落ちてしまった場合はどうするべきなのでしょうか?

この章では、その原因と対処法について解説していきます。

6ヶ月以上後に再度申し込みをする

6ヶ月以内に2社以上の申込はやめましょう。

6ヶ月以内にに2社以上申込むと、「多重申込」とみなされる可能性があります。

次回申込までに、預金残高や収入を増やすなど、改善できるところは積極的に改善しておきましょう。

CICで自分の信用状況の開示請求を行う

信用情報の開示請求をすれば、カード会社から見た自分の評価が分かります。

CICには、これまでの借入れやカード利用などの情報が記録されています。

過去の延滞記録、他者での審査状況も知る事ができるので、自分が落ちた原因が予測できます。

開示請求には本人確認書類が必要です。

信用状況は完全なる個人情報のため、本人確認書類の提示や郵送での申請などが必要になります。

ACマスターカード以外で即日お金を手にいれる方法はある?

すぐにお金が必要なとき、即日でお金を借りられる方法がいくつかあります。

それぞれの貸付期間や制度によって審査基準が異なるため、状況に応じて最適な選択肢を選びましょう。

中小の消費者金融を利用する

規模の小さい中小の消費者金融なら、比較的簡単に借りられる可能性があります。

審査基準が大手より緩やかで、個別の事情も考慮されやすいです。

少額でも借入ができたりと、大手にはないメリットがあります。

ただし大手より審査が通りやすい分、金利は高い傾向にあるので、借入前にしっかり確認しましょう。

セントラル

- 大手に劣らない貸付条件

- 30日間無利息キャンペーン実施中

- Web完結で即日融資可能

- 口座引き落としで返済できない

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル 会社概要 |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 001473 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり |

編集者

編集者中小消費者金融の中でNo.1の貸付条件。

迷ったらセントラル一択ですね。

セントラルは大手に並ぶ高い性能を持つ中小消費者金融です。

上限金利18%に最大融資額は300万円と超優秀。

さらに初回利用時は最大30日間無利息サービスも提供しており、大手と全く変わらない条件を用意しています。

一方で、返済方法に口座引き落としが対応していない点など、利便性は劣ります。

- 「金利をなるべく抑えて借りたい」

- 「どこの中小消費者金融がいいか迷う…」

という人におすすめなのがセントラルです。

セントラルの審査に関する口コミ

40代男性

40代男性約2年前に自己破産、ダメ元で申し込んだところ30万可決即日融資して頂けました。

収入証明の提出も無くスムーズに借入でき感謝しています。

30代女性

30代女性債務整理中。年収400万。

後払い滞納、スマホ代、カード引き落とし1ヶ月遅れ。

こんな私でも50万ご融資いただけました。

\今なら金利ゼロで借りれる!/

フクホー

- 過去に金融事故を起こしていても審査に通る可能性あり

- ブラックでも借りれたという口コミ多数

- 50年以上の運営実績

- 上限金利がMAXの20%

- 口座引き落としに対応していない

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 会社概要 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 001391 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 |

| 営業時間 | 365日24時間受付 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者フクホーならブラックでも審査に通る可能性がありますよ。

フクホー最大の特徴は審査方式に「加点方式」を採用している点です。

フクホーの加点方式について

現在の収入や借入状況などをそれぞれスコア化して総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

現在の返済能力が認められれば、ブラックの方でも十分い審査に通過することができます。

一方で、貸付条件は金利4.9%~20.0%と高めの金利設定となっている点には注意が必要。

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめなのが、フクホーです。

フクホーの審査に関する口コミ

30代男性

30代男性2024年5月に1,000万円自己破産しました。

2024年12月、審査したところ、20万円で可決でした。

50代女性

50代女性リボ払い1,500万を任意整理2年目で、ブラックなのに、9.9万円を融資頂きました。

\ブラックの方でも借りれる可能性がある!/

フタバ

- 他社借入4社以内なら審査に通る可能性がある

- はじめての人は30日間利息無料

- 返済回数を最大72回まで設定できる

- 他社借入5社以上の方は審査対象外

- 借入可能額が少ない

- 他社より審査が少し厳しい傾向

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 会社概要 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 35年 |

| 金融番号 | 31502 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者借入4社以内であれば審査対象。

多重債務者の人におすすめです。

フタバは、返済回数を最大72回まで設定できるので、月々の返済の負担を軽減することが可能。

初回借入で30日間無利息キャンペーンも実施している点も嬉しいポイント。

審査に関して、フタバは他社借入4件以内の方であれば審査対象になると明記しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

一方で、審査に関しては、他社借入5社以上の方は審査対象から外れる点には注意が必要です。

借入可能額も50万円と少なく、大口融資には向いていません。

- 「借入件数4社あるので、審査が不安…」

という人におすすめなのが、フタバです。

フタバの審査に関する口コミ

20代男性

20代男性プロミス、アコムなどでは借りれませんでした。

ブラックで年収102万で2社40万借りてます。

10万で審査通りました。。

4社合計80万円借りています。

即日で、10万円の融資をしていただきました!

\低金利で借りれる!/

質屋からお金を借りる

手持ちの品物があれば、すぐにお金に換えられます。

品物の価値で借入額が決まるので、自身の信用情報を気にする必要はありません。

| 融資金額 | 利率 |

|---|---|

| 1000万以上 | 1% |

| 500万以上 | 1.25% |

| 100万以上 | 1.5% |

| 30万以上 | 2% |

| 30万未満 | 3% |

| 10万円未満 | 3% |

自分が借りたい金額を借りられるわけではないので、注意が必要です。

親族・友人からお金を借りる

信頼関係のある人から借りるのが、最も早い解決方法かもしれません。

審査や担保が不要で、信頼関係があれば返済方法も柔軟に相談できるでしょう。

ただし、約束の期間を過ぎて返済を先延ばし続けると、信頼関係を失ってしまうので注意しましょう。

従業員貸付制度を利用する

勤務先の福利厚生として、お金を借りられる制度です。

給与から返済を差し引けるため、会社側も安心して貸付できます。

借りられる金額は給与の3か月分まで等、企業ごとに決められているので確認しておきましょう。

上司に借入の事情を説明する必要があります。

また、普段の業務態度などが審査に影響します。

融資が必要な理由や使用目的などを聞かれる場合が多いので、説明できる様にしておきましょう。

生命保険の貸付制度を利用する

保険を解約せずに、一時的な借入れができます。

加入している保険によって条件は異なりますが、借入可能額は解約返戻金の7~9割程度が目安です。

- 即日融資が可能

- 審査なし

- 返済期間が設定されていない

ただし、返済しない期間が続くと、本来受け取れる保険金から差し引かれる場合があるので注意しましょう。

ACマスターカードのデメリット

ACマスターカードは便利で幅広い場所で利用可能ですが、いくつかのデメリットもあります。

ご自身の利用目的に合っているかどうか、確認してから申込しましょう。

利用限度額が300万円と少ない

acマスターカードのショッピング利用限度額は最大で300万円まで。

そのため、大きな買い物や複数の支払いが重なる場合に、限度額を超えてしまう可能性があります。

| 商品 | 借入限度 |

|---|---|

| ACマスターカード | 300万 (ショッピング枠) |

| 横浜銀行 カードローン |

最大1000万 |

| アイフルおまとめMAX | 最大800万 (総量規制対象外) |

ただし、ACマスターカードはキャッシング枠も含めると合計800万が借入限度額となります。

総量規制の限度を超えない範囲での利用を心がけましょう。

ポイントが多く貯まるわけではないため、

お得ではない

acマスターカードを利用しても、ポイントによる還元は受けられない点に注意が必要です。

前述の通り、ポイント機能ではなく0.25%の自動キャッシング機能が付与されています。

0.25%は決して高い還元率ではないため、お得なカードを探している方は他を検討するべきでしょう。

| 商品 | ポイント還元率 |

|---|---|

| AC マスターカード |

0.25% (キャッシュバック) |

| モビット VISA-W |

Vポイント付与率0.5% |

| プロミスVisaカード | 最大7ポイント還元 |

消費者金融系のクレジットカードで最もポイント還元率が高いのは、プロミスVisaカードになっています。

ACマスターカードについての

よくある質問

ここでは、ACマスターカードについてのよくある質問にお答えしていきます!

家族カードは発行できる?

できません。

家族向けに追加カードを提供するサービスはないため、個別にカードを申し込む必要があります。

家族でカードを共有したい場合は、別のカードを検討するのがよいでしょう。

オンラインショッピングで安全に使えますか?

ACマスターカードはオンラインショッピングでの利用も安全です。

最新のセキュリティ対策が施されており、不正利用の監視体制も整っています。

ただし、利用者側でもパスワード管理や公式サイトでの利用を心がけましょう。

リボ払い以外も選べますか?

選べません。

ACマスターカードの支払いはリボ払いのみとなっています。

他の支払い方法は選択できないので注意しましょう。

リボ払いを利用する際は、金利が膨らまないように計画的に利用しましょう。

ACマスターカード審査は

審査が緩くないが独自基準!

結論として、ACマスターカードは決して誰でも審査に通るわけではありません。

しかし、独自の基準を定めており現在の返済能力を重視しています。

- ACマスターカードは年会費無料や即日発行可能

- 独自の審査基準により、他のカードで審査が通らなかった方にもチャンスがある

ACマスターカードは、急な出費の際はもちろん、日常の支払いにおいても頼りになるでしょう。

他のカードの審査に落ちた方でもチャンスがあるため、ぜひ申込を検討してみてはいかがでしょうか?

この記事でACマスターカードに興味を持った方は、ぜひ一度お申込みください!

大手でダメだった方でも借りられる可能性あり