「3社の賃金業社から借入しているが、カード審査は通る?」

「ACマスターカードは審査がゆるいって聞くけど本当なの?」

多重債務者でもACマスターカードの審査を通すことができるのかって気になりますよね。

そこで本記事では、多重債務者がACマスターカードの審査を通すことができるかや、審査に落ちたときに確認することについて詳しく解説していきます!

仮にACマスターカードの審査に落ちてしまった場合の対処法についても紹介しているので参考になりましたら幸いです。

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!

【結論】ACマスターカードは

多重債務者でも利用できる!

ACマスターカードは多重債務者でも利用することができます!

ACマスターカードの審査は他の賃金会社よりも柔軟と言われており、他では審査が通らなかったけど、ACマスターカードでは審査が通ったという方はたくさんいらっしゃいます。

他で審査が難しかった方も、ぜひACマスターカードの審査に挑戦してみましょう。

ACマスターカードの利用は

多重債務者で難しくなる?

ACマスターカードは多重債務者でも利用することができます。

ただし、以下のような場合は利用が難しくなる可能性があります。

【前提】多重債務に明確な基準はない

多重債務には明確な基準は存在しません。

多重債務者とは一般的に、複数の金融機関や貸金業者から同時に借金をしている状態を指します。

「何社以上の借入れで多重債務と見なすか」といった統一された基準は定められていません。

ただし、貸金業者ごとに多重債務と判断する基準は異なるため注意が必要です。

複数社から借入をしている場合は

審査に通過しにくい可能性がある

複数社から借り入れをしている場合、審査に落ちやすくなります。

借入している件数が多いと、審査の際に返済能力が低いと判断されてしまいます。

できる限り、借入件数を減らしてからACマスターカードの申し込みましょう。

一般的には、他社からの借入が2~3社以内であれば、審査に影響を与えるリスクが低いとされています。

信用情報に延滞などの事故情報があると

借入が難しい可能性がある

過去に金融事故を起こして信用情報が傷ついている場合、審査が通らない場合があります。

信用情報が傷ついている主な原因は以下の通りです。

- 借入返済の期日延滞

- 過去の債務整理の経験

- 携帯代の未払い

これらの情報は、信用情報として最低5年間残り続けます。

審査が通らなかった場合、過去の金融事故から5年経った段階で再度申し込みをしてみましょう。

ACマスターカードの審査に落ちた時に

多重債務者が確認すべきポイント5つ

ここでは、ACマスターカードの審査に落ちた時に確認するべきポイントについて解説していきます。

審査に落ちてしまった人は特に要チェックです。

安定した収入があるかどうか

一般的に、年収が200万円以上で安定していれば、審査に通る可能性が高いです。

一方で、収入のない方や、年金や生活保護で生活している方は審査に通りづらくなります。

ただ、ACマスターカードの契約対象者をアコムは公式HPで以下のように明言しています。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:アコム三菱UFJファイナンシャル・グループ公式HP

年収が200万円に満たなくても、安定した収入があればACマスターカードの審査を通過する可能性はあります!

ただし、個人事業主は安定した収入は求められないので知っておきましょう。

2ヶ月以上にわたる借入金の延滞や

債務整理から5年以内かどうか

過去5年で、2ヶ月以上の借入金の延滞や債務整理などの金融事故を起こした人は審査に通りにくいです。

なぜなら、金融事故から5年間はブラックリストに載るため、その期間内に申請をしても審査が通らないことが多いです。

金融事故から5年経ってから、申請するようにしましょう。

自己破産から7年以内かどうか

借金や債務を返済できない状況にある方を救済する自己破産と制度があります。

債務の支払が不能な場合に、一定の財産を債権者に平等に分配した上で、債務を支払わなくてよい状態にする(免責)裁判所における手続です。

引用:日本司法支援センター法テラス

ただ、借金をゼロにする代わりに、自己破産から最長で7年間ブラックリストに載ります。

なので、自己破産から7年間はACマスターカードの審査を通すことは難しいです。

ブラックリストから消えてから申込むようにしましょう。

短期間で3枚以上のカードを作っていないか

1ヶ月の間に3枚以上のカードを作ると、「多重申込」とみなされる可能性があります。

一般的に多重申し込みとされる基準は、1か月間に3枚以上の申し込みを行った場合です。

申し込みの記録は信用情報機関に6か月間保管され、カード会社の審査の際に参照されます。

一般的にカードの審査に影響しない申し込み数は2枚までと言われています。

また、信用情報機関がカードの申し込み情報を保存する期間が6ヶ月なので、申請から6ヶ月開けて申請するとより安全です。

総量規制を超えていないかどうか

日本では貸金業法という法律で定められた、総量規制というルールが存在します。

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:金融庁公式HP

例えば、年収600万円の人が賃金業社から借入できる金額は最大で200万円となります。

総量規制の上限に達している状態ではACマスターカードの審査を通すことは難しいです。

ただし、ショッピング枠のみのカードであれば審査が通ることがあります。

勤務先の在籍確認が取れているかどうか

カード会社は利用者が返済能力があるかを判断するために在籍確認を行います。

在籍確認ができない場合、利用者の収入源が証明されないため、審査に通らないことが多いです。

勤務先に借入がバレたくないという方は、在籍確認のない以下のカードの申請がおすすめです。

- プロミスVisaカード

- ライフカード(デポジット型)

多重債務者がACマスターカードの

審査に通るにはどうしたらいい?

多重債務者がACマスターカードの審査を通すためにはどうしたらいいのでしょうか。

ここでは、多重債務者がACマスターカードの審査を通すためのポイントを紹介していきます!

アルバイトなど安定した収入を

証明できる状態にする

安定した収入を証明することで、審査の通過確率を上げることができます。

安定した収入は返済能力がある証明となり、賃金会社からの信頼を得ることができます。

また、以下の場合は収入証明書の提出が必要になります。

- アコムでの借入が50万円を超える場合

- 他社を含めた借入総額が100万を超える場合

収入証明書の提出が必要となった場合、以下のいずれか1点の提出が求められます。

- 源泉徴収票

- 給与明細書(直近2ヵ月分)

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書

収入を申告する際に、年金や生活保護費は収入に含まれないため注意が必要です。

他の会社からの借入を返済した上で

申し込みをする

他社の借入を返済した上で申し込むことで、審査が通過しやすくなります。

他社からの借入が多い場合、追加の借入が返済能力を超えるリスクがあるとみなされ、審査が厳しくなります。

しかし、他社への借入を返済済みであれば、安定した返済能力があると判断され、審査を通る確率が上がります。

また、返済を優先することで、将来的に支払う金利を抑えることができ、長期的な経済的な負担を減らす効果もあります。

借入希望額を貸金業法の総量規制である

年収の1/3未満に抑える

総量規制により賃金業社は年収の1/3以上借入をさせることを禁止しています。

なので、申込時に借入額が総量規制の上限に達していると、ACマスターカードの審査を通すことは難しいです。

申込をする際には、借入額を年収の1/3未満に抑えてからするようにしましょう。

個人情報と記載情報が

異ならないように気を付ける

申込時には、個人情報の虚偽の記載をしないようにしましょう。

記載情報は信用情報と照らし合わせられるため、虚偽はほとんどの場合発覚します。

また、他人名義での申込をした場合以下の罪に問われることがあります。

- 詐欺罪(刑法第246条)

- 私文書偽造罪(刑法第159条)

- 偽造文書行使罪(第161条)

参考:e-Gov法令検索

場合によっては刑事罰の対象となる可能性があるので注意しましょう。

ACマスターカード1社にだけ申し込みをする

カード申込をACマスターカード1社に絞ることで、審査の通過の確率が上がります。

一度に複数カードの申込をしてしまうと、「多重申込」として捉えれ、信用度が低いと判断されます。

さらに、多重申込はカード会社に「お金に困っている」という印象を与えてしまい、審査に通りにくくなってしまいます。

ACマスターカードは他のカード会社よりも柔軟な審査基準を設けているので、申込を1社に絞るならACマスターカードがおすすめです。

【アンケート】ACマスターカードの審査に通った人にアンケート調査

実際にACマスターカードの審査に通った人たちにアンケート調査を以下の項目で実施しました。

どんな人が審査に通っている気になる方はぜひ参考にしてみてください。

ACマスターカードの審査に通った人の

年収状況

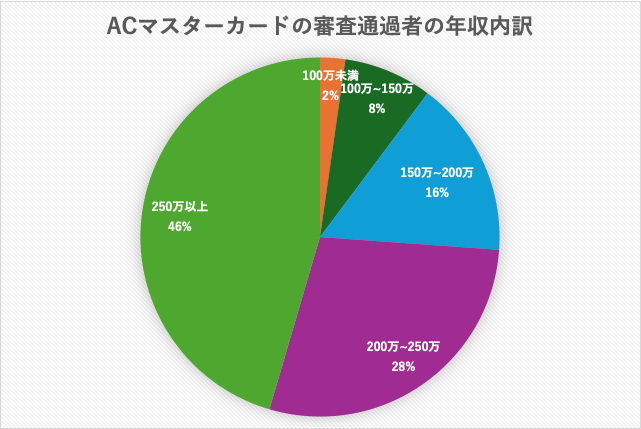

ACマスターカードの審査に通った人の年収について100人にアンケートをとりました。

アンケート調査の結果は以下の通りです。

アンケートの結果からACマスターカードの審査は年収200万円未満であっても審査が通ることがあります。

つまり、年収が200万円に達していない方でも、信用情報に問題がなければ審査が通る可能性はあります!

ACマスターカードの審査に通った人の

債務状況

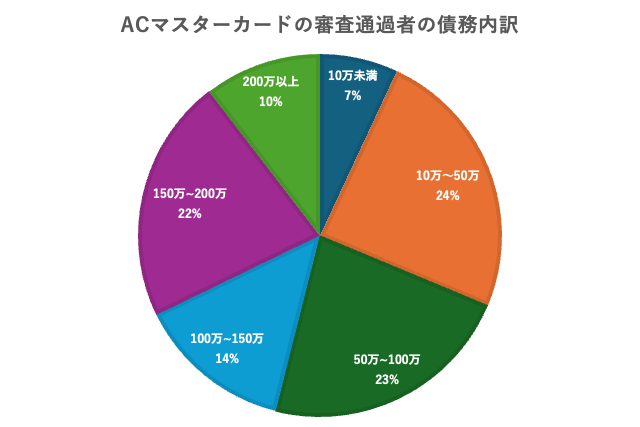

ACマスターカードの審査に通った人の債務状況について100人にアンケートをとりました。

アンケート調査の結果は以下の通りです。

アンケートの結果から、債務の額によって審査通過率に差が出ないことが分かりました。

ACマスターカードの審査に通るかは現在の年収に対しての債務額の割合が大きく関係しています。

ACマスターカードで審査に

通過しやすくなる申し込み方法

ここでは、ACマスターカードで審査に通過しやすくなる申し込み方法を紹介していきます。

申込の際に意識してほしいことは以下の4点です。

キャッシング枠を

必要最低限の枠で設定する

高いキャッシング枠を設定してしまうと審査が厳しくなる傾向にあります。

キャッシング枠を低く設定することで、賃金会社は貸し倒れのリスクを抑えられるため、審査が通りやすくなります。

どうしてもキャッシング枠が欲しいという方には以下のカードがおすすめです。

- 楽天カード

- エポスカード

- イオンカード

また、最初にショッピング枠のみでカードを取得し、後日キャッシング枠を追加申請する方法もおすすめです。

副収入を申告する

副収入の申告をすることで、審査に通る確率が上がります。

副収入の有無は、カード会社に対して多様な収入源があることをアピールすることができます。

副収入になるものとならないものを、以下の表にまとめました。

| 副収入となるもの | 副収入とはならないもの |

|---|---|

| アルバイト・パート | 賞与 (年末ボーナスなど) |

| フリーランス業務 (ライティング、デザインなど) | 福利厚生としての給付 (住宅手当など) |

| ネット副業 (ブログ、YouTube、アフィリエイトなど) | 本業の給与や賃金 |

| 株式・不動産投資による 配当金 | 年金 |

| メルカリやヤフオクでの 転売収入 | 相続による遺産 |

| クラウドソーシング (クラウドワークス、ランサーズなど) | 保険金の給付金 |

| 配達業務 (Uber Eats、出前館など) | お祝い金や一時的な贈与 |

| コンテンツ販売 (写真、音楽、電子書籍など) | 社会保障による給付金 (失業給付など) |

| スマホアプリのポイント還元やキャッシュバック | 本業における出張手当や 出向手当などの諸手当 |

副収入に該当する収入がある人は、審査の際に副収入も申告するようにしましょう。

信用情報の管理

自身の信用情報を把握しておくことで、未然に審査に落ちることを防ぐことができます。

自分の信用情報については以下の信用情報機関に問い合わせて確認することができます。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

審査に落ちて、再度申込を繰り返していると、多重申込としてさらに信用情報に傷がつくリスクがあります。

申込をする前に1度自身の信用情報について確認するようにしましょう。

借入額を年収の1/3以内にする

総量規制という、賃金業社は借主の年収の1/3以上の金額を貸してはいけないという法律があります。

借主がどれだけ収入があったとしても賃金業社は法律上、年収の1/3以上の金額を貸すことはできません。

申込前までに借入額を年収の1/3以内にすることは、ACマスターカードの審査を通す上で必須の条件になります!

ACマスターカードの審査に落ちた

多重債務者がお金を借りるには?

ここでは、ACマスターカードの審査に落ちた場合に多重債務者がお金を借りる方法を紹介していきます。

それぞれ詳しく解説していきます!

別の中小金融機関を利用する

中小消費者金融は、独自の柔軟な審査基準を持つところが多いので、多重債務者の方でもお金を借りられる可能性があります。

おすすめの中小消費者金融は以下の4つです。

セントラル

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 日本貸金業協会会員 第001473号 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 自動契約コーナー 月曜から金曜 8:00~21:00 土日祝日 8:00~18:00 ATMコーナー年中無休 7:00~24:00 |

| 借り入れまでの時間 | 平日14時までのお申し込みで即日振込が可能 |

セントラルは昭和48年創業の老舗で、中小消費者金融の中でも代表的存在とされています。

全国に15店舗を展開し、金融庁の登録を受けた正規の貸金業者です。

金利は年4.8~18.0%で、最大融資額は300万円と大手並みのスペックです。

さらに初回利用時は最大30日間無利息というサービスも提供しており、短期で返済できる場合は大手と変わらない条件で借入できます。

また、セントラルは即日融資にも対応しているのもうれしいポイント。

審査に関して、「債務整理して二年ほどだが20万円融資してもらえた」という驚きの体験談もあります。

もちろん誰でもOKというわけではなく、他社借入残高や収入など総合的な判断ですが、「大手でダメだったけどセントラルでは借りられた」という声は少なくありません。

- 大手に匹敵する融資条件

- 他社で審査落ちした人でも借入の可能性あり

- 即日融資に対応

フクホー

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 日本貸金業協会会員第001391号 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 営業時間 | 平日9:00~18:00 |

| 借り入れまでの時間 | 即日融資可 |

フクホーは大阪に本店を構える創業50年以上の老舗中小消費者金融です。

特に審査では「加点方式」の独自基準を採用しており、大手の審査よりも柔軟性がある点が特徴です。

たとえば過去の延滞などがあっても、現在の収入状況や誠実さなどのプラス要素を評価して審査を行います。

審査は甘めとの評判もあり、「大手では借りられなかったがフクホーは貸してくれた」という利用者の声もあります。

金利は4.9%~20.0%、融資限度額は最大300万円と、上限金利は高めに設定されています。

少額・短期の借入を考えている人におすすめになっています。

- 金利は4.9%〜18.0%融資限度額

- 最大300万円借入可能

- 独自の加点方式審査

- 創業50年以上の老舗で信頼性◎

- 即日融資にも対応

フタバ

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 約30年以上 (設立:1990年) |

| 金融番号 | 受信者確認要 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 月~金 9:00~18:00 |

| 借り入れまでの時間 | 即日融資可能 |

フタバは創業昭和50年と歴史のある中小消費者金融です。

金利は年14.959%~17.950%と中小消費者金融の中では低め。

返済回数も最大72回まで設定できるので、月々の返済の負担を軽減できます。

審査に関しては、他の中小消費者金融よりも少し厳しめなようです。

ただ、ルバイトやパートの方でも安定収入があれば審査に通る可能性がありますよ。

- 創業昭和50年と運営実績あり

- 金利が他の中小消費者金と比べて低い

- 返済回数を最大72回目まで設定可能

質屋や買取業者を利用してお金を工面する

質屋やリサイクルショップなどの中古品買取店で私物を買い取ってもらうという方法もあります。

主な中古品買取店は以下の通りです。

| 店名 | 種類 | 主な対象品 |

| セカンドストア | リサイクルショップ | 家電・衣類・アウトドア用品向き |

| ブックオフ | リサイクルショップ | 本・衣類向き |

| 大黒屋 | 質屋 | ブランド品や貴金属向き |

中古買取でのメリットは即金性があるという点です。

すぐに、お金が必要になった場合でも、基本即日で買取対応してもらえます。

また、質屋であれば品物を担保に融資してもらうことも可能です。

知人や親族にお金を借りる

本当にお金に困っているという旨を伝えれば、知人や親族から借入できる可能性はあります。

知人や親族に借りるメリットは以下の通りです。

- 利息がかからない

- 返済スケジュールを柔軟に決めれる

- 審査が不要

ただ、知人や親族であってもお金を借りる際は借用書を用意し、必ず返済するという意思を見せましょう。

個人からお金を借りる際に返済する意思がないと人間関係が崩れるリスクがあるので注意してください。

従業員貸付制度を利用する

職場に従業員貸付制度が導入されていれば制度を使用するという手段もあります。

従業員貸付制度とは、在職している社員が勤め先の会社からお金を借りられる制度のことです。

従業員貸付制度を利用するメリットは以下の通り。

- 低金利で借りれる

- 審査の際に借入状況がバレない

また、従業員貸付制度は福利厚生の一環として提供されており、他の社員の目を気にせず利用することができます。

ただし、社内対応であるが故に日々の業務態度やイメージが審査に影響することが多いです。

生命保険の貸付制度を利用する

生命保険の貸付制度という、保険会社が貸付してくれる制度があります。

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

生命保険の貸付制度のメリットは以下の通りです。

- 審査が不要

- 金利の設定が低め

- 即日融資が可能

また、生命保険の貸付制度は返済期限が非常に柔軟な点も特徴的です。

ただし、返済しない期間が続くと金利は発生し続け、元本は増え続けるので注意しましょう。

ACマスターカードの多重債務についてよくある質問

ここでは、ACマスターカードの多重債務についてよくある質問にお答えしていきます!

多重債務でもACマスターカードに申し込むことはできますか?

申し込むことは可能です。

ただ、ご自身の他社の借り入れ状況や信用情報によっては審査に通らない可能性があります。

ACマスターカードは他のカードと比べて審査が通りやすいですか?

一般的に他の資金会社に比べて審査が柔軟と言われていますが、審査に通るかどうかは個人の信用情報で決まるため、一概に通りやすいとは言えません。

債務整理の経験がある場合でもACマスターカードの審査に通りますか?

債務を完済してから5年経っていれば審査に通る可能性があります。

完済から5年未満だと、信用情報に傷がついている状態なので、審査に通る可能性は低いです。

申請の際に現在の借入状況を伝える必要がありますか?

申請時には他社の借入状況を申告する必要があります。

借入状況は記入する際は正確に記入するようにしましょう。

【結論】ACマスターカードは

多重債務者でも利用可能!

ACマスターカードは多重債務者でも利用することができます。

ただ、多重債務者が審査を通すにはいくつかの条件があります。

- 金融事故から5年以上経過している

- 借入額が総量規制の上限に達していない

- 安定した収入がある

これらの条件を満たした上でACマスターカードに申し込みましょう!

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!