アコムは誰でもOKという噂はよく耳にしますよね。

- 「アコムは誰でも借りれるの?」

- 「アコムの審査に落ちないための対策は?」

- 「アコムへ申込方法を知りたい」

と気になる方も多いでしょう。

これらの疑問を解決したいあなたに、本記事では「アコムが誰でもOKと言われている理由」について解説します。

アコムに落ちる原因や審査に落ちてもやってはいけないことについても解説しているのでぜひ参考にしてください。

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!

アコムは誰でもOKではない

アコムは誰でもOKと言われているが、本当かどうか気にある人もいるのではないでしょうか。

結論、アコムは誰でもOKではありません。

ここでは、アコムに申込OKの人について解説します。

アコムがOKな場合①|アコムの申し込み条件を満足している

アコムは申し込み条件として以下のような基準を設けています。

- 申込者が20歳以上であること

- 安定した収入があること

- 借入返済能力があること

- 借入額が総量規制を超えていないこと

これらの条件を満たしていれば誰でも申し込みOKです。

ただし、安定した収入には、日雇のアルバイトや株式の売買等で得ている収入は含まれないので注意してください。

生活保護受給者・無職・年金受給者はNG

アコムの融資審査では返済能力があるかを重視しており、無職や年金受給者が審査に通るのは難しいといえます。

無職の状態では安定した収入は見込めませんし、年金収入のみの場合も一般的に返済能力は低いとみなされてしまうからです。

ただし年金を給者しながらアルバイトや自営業での収入もある場合は、一定の返済能力があるため審査に通る可能性はあります。

それ以外の、上記に該当する人がアコムを利用したい場合は、より返済能力が高い状態での申し込みが必要です。

まずはアルバイトを始めるなど、少額からでもいいので安定した収入を確保しましょう。

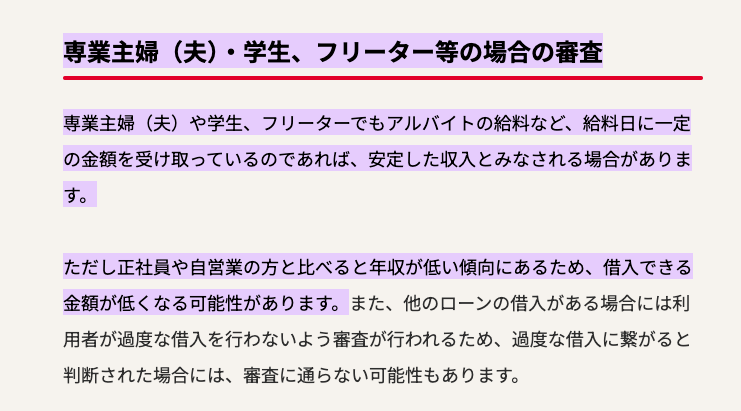

学生・専業主婦・アルバイトでもOK

現在、学生や主婦、アルバイトであっても、収入が安定していればアコムへの申し込みが可能です。

アコムでは、安定した収入があるかが重要な審査基準となっています。

そのため学生や主婦、アルバイトであっても、給料日に一定額以上の収入が安定していれば審査基準を満たす可能性があります。

引用:アコム公式サイト

ただし、アルバイトの収入額は正社員などと比較すると低くなることが多く、借入上限額も低く設定される可能性があります。

現在、学生や主婦、アルバイトであっても諦める必要はなく、借入申請してみることをおすすめします。

アコムが誰でもOKと言われる理由は?

なぜアコムが誰でもOKと言われているのか、その理由が気になりますよね。

ここでは、アコムが誰でもOKと言われている理由を、5つの項目で解説しています。

ぜひ参考にしてください。

他の消費者金融と比べて審査通過率が高いから

アコムの審査通過率は約40%と、同業他社と比べて高い水準にあります。

以下が、同業他社と比較した審査通過率です。

| 消費者金融業者 | 審査通過率 |

|---|---|

| アコム | 39.9% |

| プロミス | 35.5% |

| アイフル | 32.5% |

| レイク | 20%程度 |

比較表からわかるように、アコムでは同業他社より審査通過率が高くなっています。

審査自体も最短20分で完了し、即日融資も可能なので心強いですね。

審査に通るか不安な人は、通過率の高いアコムで申し込みしてみてはいかがでしょうか。

アコムの自動契約機(むじんくん)で契約可能だから

アコムの自動契約機(むじんくん)では、申込からカード発行までを完結することができます。

具体的には、自動契約機で以下の手続きが可能です。

| むじんくんで可能な手続き |

|---|

| ・借入申込 ・借入審査 ・契約締結 ・カード発行 |

契約に必要な書類さえ揃っていれば、アコムの自動契約機上での手続きのみですべての契約手続きが可能です。

審査結果は最短20分で画面上に表示されるため、とてもスピーディな融資が受けられます。

ただし、審査自体は厳正に行われるため、契約手続きが簡単だからといって審査に通りやすいわけではないでの注意してください。

借入対象者の幅が広いから

アコムはアルバイトや主婦でも借入対象となり、審査対象の幅は業界トップクラスです。

消費者金融業者は、収入や返済能力面から学生や主婦に対しては貸付できないことが一般的です。

それに対しアコムは、安定した収入があれば学生や主婦でも審査に通貨する可能性があるため、幅広いユーザーにおすすめできます。

ただし、学生や主婦の収入は一般的に低い傾向があり、借入上限額も低く設定されることが多いので注意しましょう。

収入が低い場合は、借入希望額を必要最低限で申し込みすると、より審査に通りやすくなりますよ。

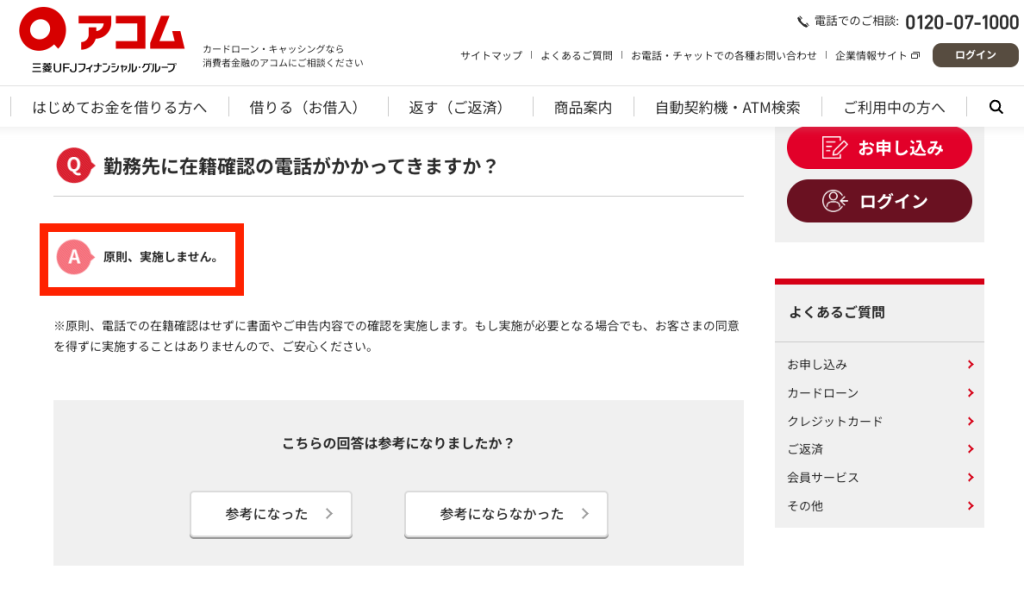

在籍確認の電話がない場合があるから

消費者金融業者では、借入審査時に電話連絡することがありますが、アコムでは原則行われません。

基本的には申込書面や申告内容をベースに審査が進められます。

引用:アコム公式サイト

もし電話連絡が必要となった場合は、申込者の同意後に実施されるのでご安心ください。

職場や自宅への電話連絡なく審査を進めたい人は、アコムでの申込がおすすめです。

収入証明書が不要な場合があるから

アコムでは新規申込時の借入希望額が一定以下の場合には、収入証明書の提出が不要です。

以下の条件に当てはまる場合は収入証明書が必要なので、事前に準備しておきましょう。

- 利用限度額が50万円超のとき

- アコム含め、他社からの借入合計額が100万円超のとき

収入証明書が不要な場合は、本人確認書類の提出のみで審査可能です。

よりシンプルに審査を進めたい人は、希望の借入限度額を調整することで収入証明書の提出を省けます。

アコムの審査に落ちる原因

アコムの利用を考えている人は、審査に落ちる原因が気になりますよね。

ここではアコムの審査に落ちる原因を詳細に解説しています。

審査通過率を上げるために、ぜひ参考にしてくださいね。

総量規制を超えての申し込みだった

アコム利用の際、年収の3分の1を超える金額で申込をすると高い確率で審査に落ちます。

その理由は、貸金業者には総量規制というルールが定められており、一定の水準を超える貸付が禁止されているからです。

総量規制とは?

消費者の借入過多を防止するための規制。総量規制により貸金業者の総借入額が年収の3分の1を超えることが禁止されている。

たとえば、年収が300万円であった場合に、貸金業者から借入できる上限は100万円となる。

総量規制は総借入額までが対象となるため、申込時に他社で多く借入している場合には、審査の通過が難しくなります。

借入申込の際は、自身が現在借入している総額をチェックしたうえで、総量規制に注意して希望額を設定してくださいね。

過去に金融事故を起こした経験がある

これまでに返済の滞納や自己破産などの金融事故を起こしている場合には、審査通過が難しくなります。

過去の金融事故の情報はすべて信用情報機関に登録され、一定期間は記録が残っています。

- クレジットカードの支払いが遅れた

- カードローンの返済が遅れた

- 自己破産などの債務整理を行なった

アコムは信用情報機関へアクセスできるため、過去の金融事故情報はすべて把握できます。

金融事故情報は過去5年間分が記録されており、該当期間内に何らかのトラブルがあると審査通過は難しくなります。

普段から、クレジットカードの支払いなどが遅れないように、お金の管理は丁寧に行いましょう。

虚偽の内容で申し込んだ

アコムへの申込時に、事実と異なる内容を申告した場合は審査通過が難しくなります。

事実と異なる内容とは、たとえば架空の勤務先や実際より多い年収などです。

また、虚偽申告の場合は審査落ちに止まらず、刑法に違反し罪に問われる可能性があります。

- 刑法第172条 虚偽申告罪 (懲役3ヶ月以上10年以下)

そもそも、架空の申告をしても、アコムへ提出する確認書類などですぐに虚偽申告が判明します。

審査に落ちるだけではなく、法令違反となり重い罪に問われるため、虚偽申告は絶対にやめましょう。

借入件数が多い

貸金業者への申込が1ヶ月以内に複数者に行われている場合は、審査通過率が低くなります。

貸金業者への借入申込情報も信用情報機関に記録されます。

そのため短期間のうちに複数者への申込を行なっていると、多重債務により返済できない可能性があるとみなされるからです。

目安として1ヶ月間に3社以上に申込を行なった場合に、審査通過率が下がると言われています。

短期間で複数の借入申込を行うことは避け、多くても2社にとどめておくことをおすすめします。

アコムの審査に落ちないための対策

アコムの審査に落ちないためには、どのような対策が必要か気にある人もいるのではないでしょうか。

ここではアコムの審査に落ちないようにするための対策をご紹介します。

信用機関に情報開示請求をする

過去にクレジットカードやローン返済の支払いが遅れたことがある場合は、事前に自身の信用情報を確認しておくことをおすすめします。

アコムでは、信用機関に登録されている情報から借入審査が行われます。

そのため、事前に信用情報を取得し、事故登録の有無を確認することで審査落ちの可能性を知ることができます。

信用情報機関への情報開示請求はインターネットまたは郵送で行えますので、心当たりがある人は申込前に登録内容を把握しておくとよいでしょう。

情報開示で確認できる内容

- クレジット情報(クレジットやローンなどの契約内容、支払い状況等)

- 申込情報

- 利用状況

- 参考情報

- クレジットガイダンス情

サービス利用時間:8:00~21:45

利用手数料:500円(税込)

信用情報機関公式サイト:https://www.cic.co.jp/index.html

インターネット申込であれば、より早く情報開示が行えますのでお急ぎであればそちらを利用してくださいね。

自身の信用情報を事前に確認することで、審査落ちする可能性が低いタイミングで申込することができます。

借入希望額を最小にする

借入希望額は必要最低限にとどめることで、審査のハードルを下げることができます。

貸金業者では、総量規制というルールがあるため、年収の3分の1以上の融資ができません。

そのため、希望金額が大きければ大きいほど審査が慎重になります。

申込する際は最低限の金額にとどめ、必要に応じて限度額を増額申請することで対応するとよいでしょう。

借入先をまとめる

複数の貸金業者から借入している場合は、借入先を一本にまとめることで審査通過率を上げることができます。

アコムでは、複数の貸金業者から借入がある場合には多重債務者とみなし、借入審査時に返済能力が低く見積もられます。

貸金業者の中には、複数の借入を一本化できるプランを提供しているので、該当の人はぜひ利用を検討してください。

- アコム 「おまとめローン」

- プロミス 「おまとめローン」

- レイク 「レイクdeおまとめ」

- アイフル 「おまとめMAX」

借入の一本化は、多重債務の解消だけではなく、毎月の返済額を減らせる可能性もあるので一度検討してみるとよいでしょう。

ただし、ローンを組み直すことになるので返済期間がリセットされ、さらに伸びる可能性が高い点にはご注意ください。

前回の申し込みから半年以上期間を空けて再申し込みする

短期間の借入申込は、多重申込とみなされ審査通過率が低くなります。

多重申込とは?

短期間で複数社に借入を申し込むこと。申込情報は信用情報機関に登録されるため、貸金業者の審査時には多重債務者として返済能力が低いとみなされる恐れがある。

信用情報機関では申込情報を6ヶ月程度保管しており、期間内に複数社から借入申込があった場合には申込ブラック状態となり審査に悪影響があります。

申込ブラック認定を避けるために、前回申込から6ヶ月以上の期間を空けて再度申込することをおすすめします。

アコムのweb申し込み方法|審査の流れや必要書類を解説

アコムに申込する際の方法が気になる人もいるのではないでしょうか。

アコムのweb申し込みの際以下の動画を参考にしてください。

ぜひ参考にして、スムーズに手続きを進めてください。

アコムの審査に落ちてもやってはいけないこと

もしアコムの審査に落ちてしまった場合に、やってはいけないことがあります。

ここで紹介している内容は、審査結果に限らず絶対に避けるべきことばかりなので、しっかりご理解ください。

クレジットの現金化をする

クレジットの現金化とは、クレジットカードのショッピング枠を使って購入した商品などを、現金化業者に買い取ってもらうことで手元に資金を用意する方法です

借入ではないので融資審査がなく、クレジットカードを持っていれば誰でも利用できます。

しかし、クレジット現金化には以下のように多くのデメリットがあるので推奨できません。

- クレジットカード会社の利用規約に違反し、判明した場合にはカード利用停止、強制退会のペナルティを受ける

- 現金化業者によって、商品の換金率が異なり、悪質な業者では振込されないなどのトラブルに巻き込まれる可能性がある

- クレジットカードが強制退会となった場合、信用情報機関に記録され審査に悪影響を与える

クレジット現金化自体に違法性はありませんが、クレジットカード発行会社の利用規約には違反します。

悪質な現金化業者を利用した場合、個人情報の流出などのトラブルに巻き込まれる可能性もあるため絶対に利用は避けましょう。

「ブラックOK」などと謳う闇金業者を利用する

信用情報に傷がある状態でも問題なく融資を受けられる、いわゆる闇金業者の利用は絶対に避けましょう。

闇金業者はダイレクトメールや電話などで、優しく勧誘してきますが、利用すると法外な利息を請求されるなど必ずトラブルに巻き込まれます。

- 法外な利息を請求される(トイチ/10日で1割など)

- 脅迫的な取り立て

- 犯罪行為に巻き込まれる

闇金業者は、無許可で貸金業を行なっているため、法外な利息が設定されています。

一度でも利用してしまうと利息が膨れ上がり、利息支払いのために新たな闇金業者から借入するなど、確実に多重債務に陥ります。

自身だけでなく家族や職場にも取り立てが及ぶ可能性があり、無用なトラブルを避けるためにも闇金業者は絶対に利用しないでくださいね。

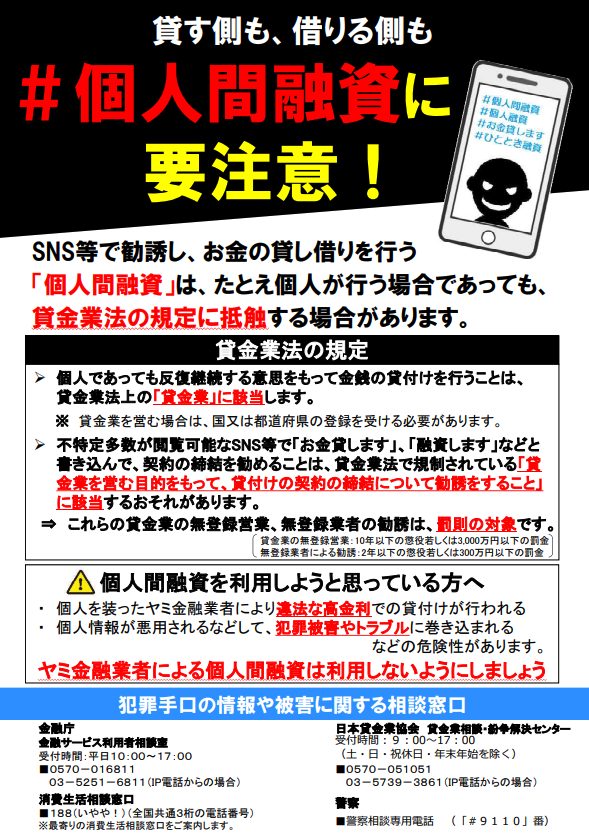

SNSでの個人融資を利用する

SNSを利用した個人間の融資は、トラブルになる可能性が極めて高いので避けましょう。

引用:金融庁ホームページ

金融庁からもSNSで個人間の融資を勧誘することに対し注意喚起がされています。

SNSで個人融資を受けることは以下のようなリスクが伴います。

- 個人を装った闇金業者から法外な利息を請求される

- 個人情報が不正なルートで売買される

- 犯罪行為に巻き込まれる

個人間で繰り返し融資を持ちかけることは貸金業法に違反する行為であり、利用はトラブルの原因となります。

SNSという相手の顔が見えない中での金銭の授受は、必ずトラブルの原因となります。

もし早急に現金を準備してければならない場合であっても、SNS上での個人間融資は絶対に避けましょう。

アコムは誰でもOKに関するよくある質問

ここでは、アコムは誰でもOKに関するよくある質問に回答していきます。

アコムは誰でも借りられますか?

アコムでは、以下の申込条件をクリアできる人が借入を受けられます。

- 申込者が20歳以上であること

- 安定した収入があること

- 借入返済能力があること

- 年収の3分の1以上の借入がないこと

アコムで借りられない人は?

アコムは未成年の利用ができません。

その他、無職などの安定した収入と返済能力が認められない場合も利用不可です。

アコムの審査は甘いですか?

アコムの審査は決して甘くありません。

ただし、同業他社と比較して審査通過率は高いです。

| 消費者金融業者 | 審査通過率 |

|---|---|

| アコム | 39.9% |

| プロミス | 35.5% |

| アイフル | 32.5% |

| レイク | 20%程度 |

審査に落ちることが心配な人は、審査通過率の高いアコムでの申込をおすすめします。

アコムの利用は誰にもバレないですか?

アコムの利用は基本的に周囲にバレる可能性は低いです。

ただし、ローンカードや利用明細が自宅に届いた場合にバレる可能性があります。

契約時に「郵送物なし」を選択することで、郵便物による利用がバレる可能性を減らせます。

アコムは職場に電話しますか?

アコムは原則、在籍確認の電話を行いません。

電話による在籍確認が必要な場合でも、申込者の同意がない状態では電話しないのでご安心ください。

[まとめ]アコムは本当に誰でもOK?

アコムは同業他社に比べ、審査通過率が高い貸金業者です。

在籍確認も原則行われないので、周囲にバレる可能性が低いこともポイント。

・アコムの審査通過率は業界トップクラス

・アコムは利用対象者の幅が広い

・アコムが在籍確認の電話が原則行われない

・アコムの審査には収入証明書が不要な場合もある

アコムの利用対象者は幅広く、学生や主婦であっても審査に通る可能性があります。

早急に手元資金を用意する必要がある場合には、アコムでの借入申込をおすすめします。

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!