生活保護は必要最低限の生活費しか支給されないため、保護費のみではお金が足りず、困窮している受給者は多いでしょう。

そのような状況で、審査が最短3分ですぐにお金を借りることができるプロミスは非常に魅力的といえるでしょう。

「生活保護だけではお金が足りない…」

「プロミスを利用してお金を借りたい!」

「生活保護受給者でもプロミスを利用できるの?」

などと考えているかもしれません。

これらの疑問を解決したいあなたに今回はプロミスは生活保護受給者でも利用できるのかについて解説します。

闇金やSNSの個人間融資の利用など、生活保護受給者が借入の際にやってはいけないことについても解説しているので、ぜひ参考にしてください。

\\今なら30日間の無利息で借りれる!//

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!

生活保護受給者でもプロミスは利用できる?

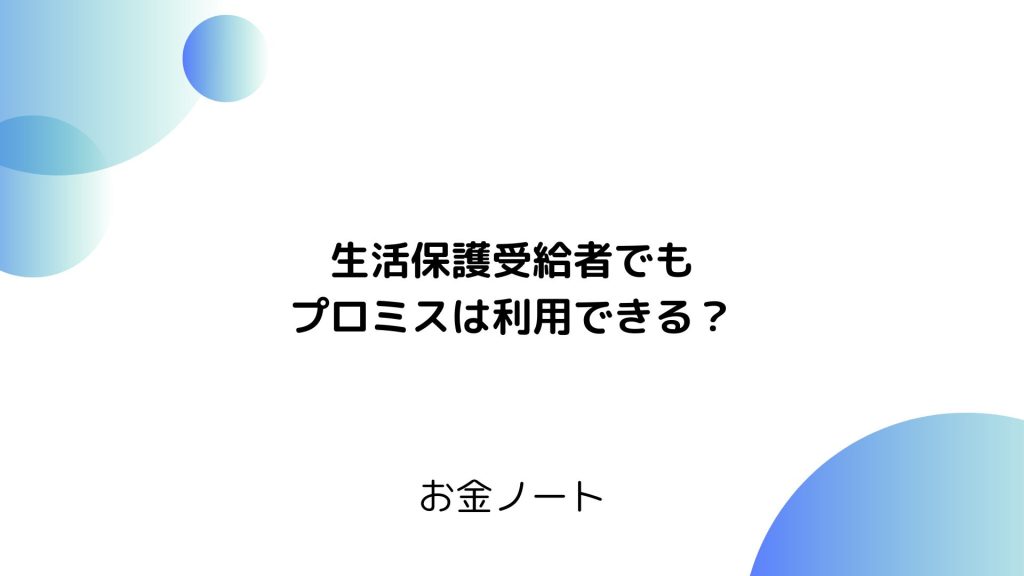

生活保護受給者は、原則プロミスでお金を借りることはできません。

プロミスの申し込み条件は「年齢18〜74歳のご本人に安定した収入のある方」とされています。

引用:プロミス公式サイト

生活保護は資産や能力などすべてを活用しても生活に困窮する世帯を対象とした制度。

つまり、給与・金融機関からの融資・年金や手当の給付など「安定した収入がない」ことが前提であるため、プロミスからお金を借りることは難しいのです。

ただし、申し込み方法によっては審査に通過するケースもあるため、生活保護受給者でもプロミスでお金を借りられる方法を探っていきます。

生活保護受給者がプロミスの審査を通過するポイント

どのようにすれば生活保護受給者がプロミスの審査を通過できるのかは気になるところですよね。

ここでは、生活保護受給者がプロミスの審査を通過するポイントについて解説していきます。

生活保護以外の収入がある

生活保護以外の収入がある場合、プロミスの審査を通過できる可能性がありますが、あまり現実的な方法とは言えません。

生活保護の要件は十分な収入がないことが前提であり、毎月ケースワーカーが受給者の自宅を訪問しお金の管理を行っています。

そのため、生活保護以外の収入があることや消費者金融で借入していることが発覚する可能性は非常に高いです。

消費者金融で借入できるほどの収入があることが発覚した場合、生活保護の受給が停止され、罰則を受ける可能性もあります。

借入額を50万円以下にする

借入申込時の際に借入額を50万円以下にすれば、プロミスの審査を通過できる可能性があります。

プロミスなどの貸金業者は、申込時に返済能力があるかを確認する必要があり、正確な収入を確認するために収入証明書の提出が必要な場合があります。収入証明書の提出が必要なのは次のような場合です。

- ある貸金業者から50万円を超えて借入れる場合

- 他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合

上記2点のいずれかに当てはまると、収入証明書の提出が必要となります。

つまり、借入額を50万円以下に抑えておくと、収入証明書の提出が不要となるため、審査に通過する可能性があります。

ただし、総量規制により年収の3分の1以上の借入はできません。自分の収入から借入額を算出して申込しましょう。

総量規制とは?

過度な借入から消費者を守るため、年収の3分の1を超える貸付を原則禁止する法律のこと。

他社と合わせた借入総額を100万円以下にする

他社に借入金がある場合、借入総額が100万円を超えないように申込をすると、プロミスの審査を通過できる可能性があります。

前述のとおり、借入申込時に収入証明書が必要なのは、「ある貸金業者から50万円を超えて借入れる場合」と「他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合」のいずれか2点です。

つまり、複数の消費者金融で借入していても、総額が100万円を超えなければ収入証明書の提出が不要なため、審査に通過する可能性があります。

この場合も、合算した借入額が年収の3分の1以上になると借入ができないため注意が必要です。

生活保護を受けていると言わない

プロミスで借入をする際は、自分が生活保護受給者であることを言わないようにしましょう。

基本的に、生活保護受給者はプロミスの申込条件に該当しないため、消費者金融からお金を借りることができません。

しかし、生活保護受給者の情報は個人情報保護法で守られているため、申告をしない限り消費者金融が生活保護受給者であることを知り得ることはありません。

そのため、プロミスで借入をする際は、生活保護受給者であることは申告せずに申込をしてください。

ただし、消費者金融から借入をしていることが発覚した場合、生活保護の受給を停止され、厳しい罰則を受ける可能性があります。

職業欄に個人事業主と記載する

生活保護受給者がプロミスの借入申込をする場合は、職業を個人事業主で申請しましょう。

プロミスで借入申込をする際には、職業を申告する必要があります。

職業を個人事業主にすると、自宅へ在籍確認することになりますが、最近は個人で仕事をしている方も多いため怪しまれる可能性は低いでしょう。

ただし、生活保護受給者であることがバレてしまうと、虚偽申告として審査落ちする可能性が高いので注意が必要です。

\\今なら30日間の無利息で借りれる!//

生活保護受給者がプロミスのカードローンを利用するリスク

生活保護を受給しながらプロミスを利用する場合、どのようなリスクがあるのか気になるところですよね。

ここでは、生活保護受給者がプロミスのカードローンを利用することで考えられるリスクについて解説していきます。

生活保護の不正受給の対象となる可能性がある

生活保護受給者であることを隠して借入をすると、不正受給の対象となる可能性があります。

福祉事務所では、生活保護法に則って受給者の銀行口座の入出金を調べることができるため、借入をしていることもすぐに分かります。

また、ケースワーカーが訪問の際に、受給者の生活が必要以上に豊かになっていることに気付き、借入が判明する場合もあります。

不正受給が発覚した場合、保護費の一部を返還したり、最悪の場合は生活保護を打ち切られる可能性もあります。

どうしてもプロミスを利用しなければ生活が厳しいという場合は、ケースワーカーに一度相談してみましょう。

金利が重なり返済が困難になる

プロミスで借りたお金は、収入ではなく借金であることを認識しましょう。

プロミスのカードローンを利用すると、元本とは別に金利の影響で利息が発生します。

プロミスで50万円を借入した場合

上限金利17.8%で5年で返済すると、月々13,000円×58回=返済総額746,160円

つまり、元本とは別に246,160円の金利を支払うことになります。

利息は返済期間が長くなるほど増えていくため、生活保護を受給するほど経済が困窮している場合、返済が困難になる可能性があります。

利息の返済に不安のある方は、まず家族や友人などに融資を依頼してみましょう。

生活保護受給者がプロミスのカードローン以外で借入する方法

プロミスのカードローンの他にも、生活保護受給者がお金を借りられる方法はあるのか気になりますよね。

ここでは、生活保護受給者がプロミスのカードローン以外で借入する方法について解説していきます。

公的融資制度を利用する

生活保護受給者でも、国の公的融資制度を利用して借入ができる可能性があります。

公的融資制度は、プロミスなどの消費者金融よりも低い金利もしくは無金利で借入できるため、利用できる制度がないか市役所などに問い合わせてみましょう。

生活保護受給者が利用できる公的融資制度は、次のとおりです。

| 制度名 | 対象者 | 貸付金額上限 |

| 生活福祉資金貸付制度 | 低所得世帯 障害者世帯 高齢者世帯 | 単身:月額15万円以内 二人以上:月額20万円以内 |

| 住宅支援給付 | 主たる生計維持者が離職・廃業後2年以内または給与が同等まで減少した場合 | 市町村・世帯人数により異なる |

| 緊急小口資金貸付 | 休業等による収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯 | 20万円以内 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受け、かつ求職者支援資金融資要件確認書の交付を受けた者 | 月額5万円または10万円 (配偶者などの有無により異なる) |

| 年金担保制度(令和4年3月受付終了) | 年金受給者 | 最大200万円 |

上記の公的融資制度も借金であることを認識し、計画的な借入を行い、滞りなく返済していきましょう。

親や友人に相談する

プロミスのカードローンを利用する前に、まずは親や友人に融資を依頼できないか相談してみましょう。

親や友人から借金をする場合、贈与とみなされる可能性があるため、借用書を用意しておくと安心です。

また、親や友人から借金をした場合も、きちんと返済をしなければ人間関係が崩れて金銭トラブルに発展してしまう可能性があります。

十分な返済能力がないにも関わらず借金をした場合、詐欺罪が成立する恐れもあるため、注意が必要です。

生命保険の契約者貸付制度を利用する

生命保険を契約している場合、保険期間中に一時的にお金が必要になった時に、解約返戻金の一定範囲内でお金を借りることができます。

契約者貸付制度の金利は保険会社によって異なりますが、一般的には約2.00〜6.00%とプロミスのカードローンと比べて低く設定されている傾向にあります。

また、これまでに積み立てた解約返戻金が担保になるため審査不要で、返済期間を柔軟に設定できるのも特徴です。

ただし、返済がない場合は保険が失効・解除となる可能性があるため注意が必要です。

緊急小口資金を利用する(令和4年9月30日で終了)

緊急小口資金は、休業・離職などにより収入が減少し、緊急かつ一時的に生計維持のための貸付を必要とする世帯を対象に、無利子・保証人不要で貸付を行っています。

ただし、貸出には審査があり最短でも5営業日掛かるほか、返済能力がないと判断された場合、審査を通過できない可能性もあります。

本来であれば生活保護受給者は貸付の対象外ですが、生活保護費を受け取るまでの生活費が必要な場合は、お金を借りられる場合があります。

ただ、緊急小口資金の制度は令和4年9月30日で終了しています。

NPO法人に相談する

生活困窮者の生活支援を行っているNPO法人に相談するのも手段の一つです。

NPO法人に相談すれば、生活保護の申請や居住支援など、相談に応じて必要なサポートを受けることができます。

生活保護受給者の生活支援を行っているNPO法人は次のとおりです。

| 法人名 | 支援内容 |

| NPO法人 自立生活サポートセンター・もやい | 生活相談・申請支援・入居支援・交流事業・広報啓発事業 |

| NPO法人 生活支援支援機構ALL | 生活相談・申請支援・情報提供・交流事業・専門機関の紹介 |

| NPO法人 POSSE | 生活相談・申請支援・専門機関の紹介 |

| NPO法人 イコールライツ | 生活相談・申請支援・入居支援・食料品、日用品支援 |

| NPO法人 エス・エス・エス | 生活相談・入居支援・生活支援・就労支援・女性支援・高齢者支援 |

NPO法人から直接お金を借りられるわけではありませんが、生活保護を受給しながら利用できる制度がないかなど相談してみると、何かアドバイスがもらえる可能性があります。

生活保護受給者が借入の際にやってはいけないこと

残念ながらプロミスの審査に落ちてしまった場合に、してはいけないことがあるのか気になるところですよね。

ここでは、生活保護受給者が借入の際にやってはいけないことについて解説していきます。

ヤミ金業者を利用する

ヤミ金業者からお金を借りるのは絶対にやめましょう。

引用:金融庁HP

ヤミ金業者は違法な金利で貸付を行ったり、過剰な取立てを行う業者もあるため、注意が必要です。

- 法外な金利での貸付を行われる可能性がある

- 悪質な取立てをする業者がある

- 個人情報を悪用される可能性がある

また、上記のリスクの他にも闇バイトなどの犯罪を強要される恐れもあります。

トラブルに巻き込まれないためにも、ヤミ金業者の利用は絶対に行わないようにしましょう。

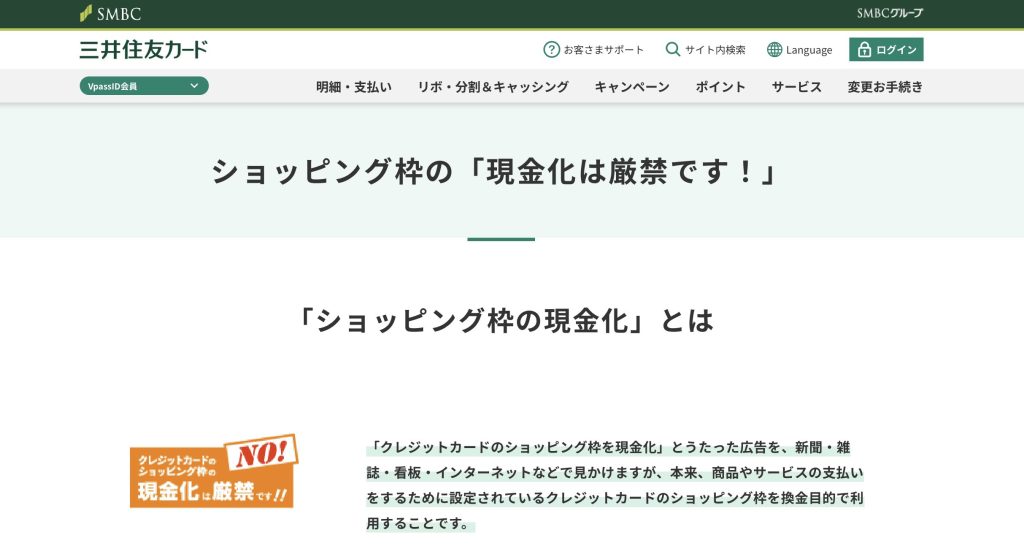

クレジットカードの現金化業者を利用する

クレジットカードの現金化は、カード会社の規約で禁止されているため、絶対にやめましょう。

引用:三井住友カードHP

クレジットカードのキャッシング枠は、個人の返済能力に応じて決定されているため、それ以上の借入はできません。

- 購入金額より受取金額の方が少ないため損をする

- クレジットカードを強制解約される可能性がある

- クレジットカード・ローンなどの審査に影響が出る可能性がある

- 犯罪などのトラブルに巻き込まれる可能性がある

- 自己破産ができなくなる可能性がある

また、上記のリスクの他にも、カード情報など個人情報を盗まれ悪用される恐れもあります。

どれだけ経済的に困窮した状態であっても、クレジットカードの現金化業者を利用するのは避けた方が良いでしょう。

SNSでの個人間融資

SNSを利用した個人間融資は、貸金業法に抵触する恐れがあるため注意が必要です。

引用:金融庁HP

個人間であっても、反復継続する意思を持って金銭の貸付を行う行為は貸金業に該当し、貸金業法に抵触する恐れがあります。

- 個人を装ったヤミ金業者により法外な金利の貸付を行われる恐れがある

- 個人情報が悪用され、犯罪などのトラブルに巻き込まれる可能性がある

不特定多数が閲覧できるSNSなどで、「お金を貸します」「融資します」などの書き込みをして融資の契約をすることは、貸金業法に抵触する可能性があります。

犯罪やトラブルに巻き込まれないためにも、個人間融資は行わないようにしましょう。

生活保護受給者がプロミスで借入する際によくある質問

ここでは、生活保護受給者がプロミスで借入する際によくある質問に回答していきます。

生活保護を受けながら借金はできますか?

生活保護を受給しながらの借金は可能ですが、借入金額分の生活保護費が差し引かれます。

また、借金していることを隠したまま生活保護を受給すると、不正受給のため返還しなければなりません。

生活保護を受けながら借金を返済するとどうなる?

生活保護費で借金を返済することはできません。

生活保護受給中に借金の返済が判明した場合、不正受給とみなされ、生活保護が打ち切られる可能性があります。

生活保護で10万円借りられますか?

生活保護受給者であっても、緊急小口資金で最大10万円の貸付を受けることができます。

プロミスの審査は厳しいですか?

プロミスの審査が他社と比べて特別厳しいということはありません。

一定条件を満たしており、返済能力に問題ないと判断されれば審査を通過することができます。

[まとめ]プロミスは生活保護受給者でも利用できる?

プロミスでは、申し込み方法によっては生活保護受給者でも審査に通り利用することができます。

ただし、生活保護受給者であることを隠しながら利用すると、様々なリスクを負うことになるため注意が必要です。

- 生活保護受給者であることを申告しなければプロミスを利用できる可能性がある

- 生活保護の受給中に借入したことが発覚すると、不正受給となる場合も

- 生活保護受給者でも利用可能な公的融資制度がある

プロミスなどの消費者金融は50万円までの申し込みで、他社と合わせて100万円未満の借入であれば、収入証明書の提出が不要なため、生活保護受給者でも審査に通る可能性があります。

ただし、借入を行った場合はその分の保護費の減額や返還が必要となり、借入をしていることを隠していた場合は、不正受給となり生活保護が打ち切られるケースもあります。

生活保護受給者がプロミスで借入を行う際は、リスクを十分に考慮しましょう。

\\今なら30日間の無利息で借りれる!//

最短30分で現金をゲット!!

今すぐ現金が欲しい!

でも、口座にお金がないし、今から消費者金融に行くと時間がかかるから嫌だな…。

そんな方におすすめなのがセントラル!

最短当日、WEB完結で現金をGET!

50年以上の運営を続ける正規会社で危ない会社ではありません。安心安全。

「今すぐ現金が欲しい!」

「オンラインで対応して欲しいな…。」

「怪しい会社は絶対に手を出したくない!」

そんな方には、セントラルがおすすめ!!

\今だけ30日間金利0円!!/

登録を受けている業者なので、安心・安全!