新NISAとiDeCoで1億円超達成!

新NISAとiDeCoを活用しながら、夫婦2人で長期積立投資をすれば、1億円以上の資産を貯めることができます。

夫婦2人で積み立てれば1億円突破も夢じゃない

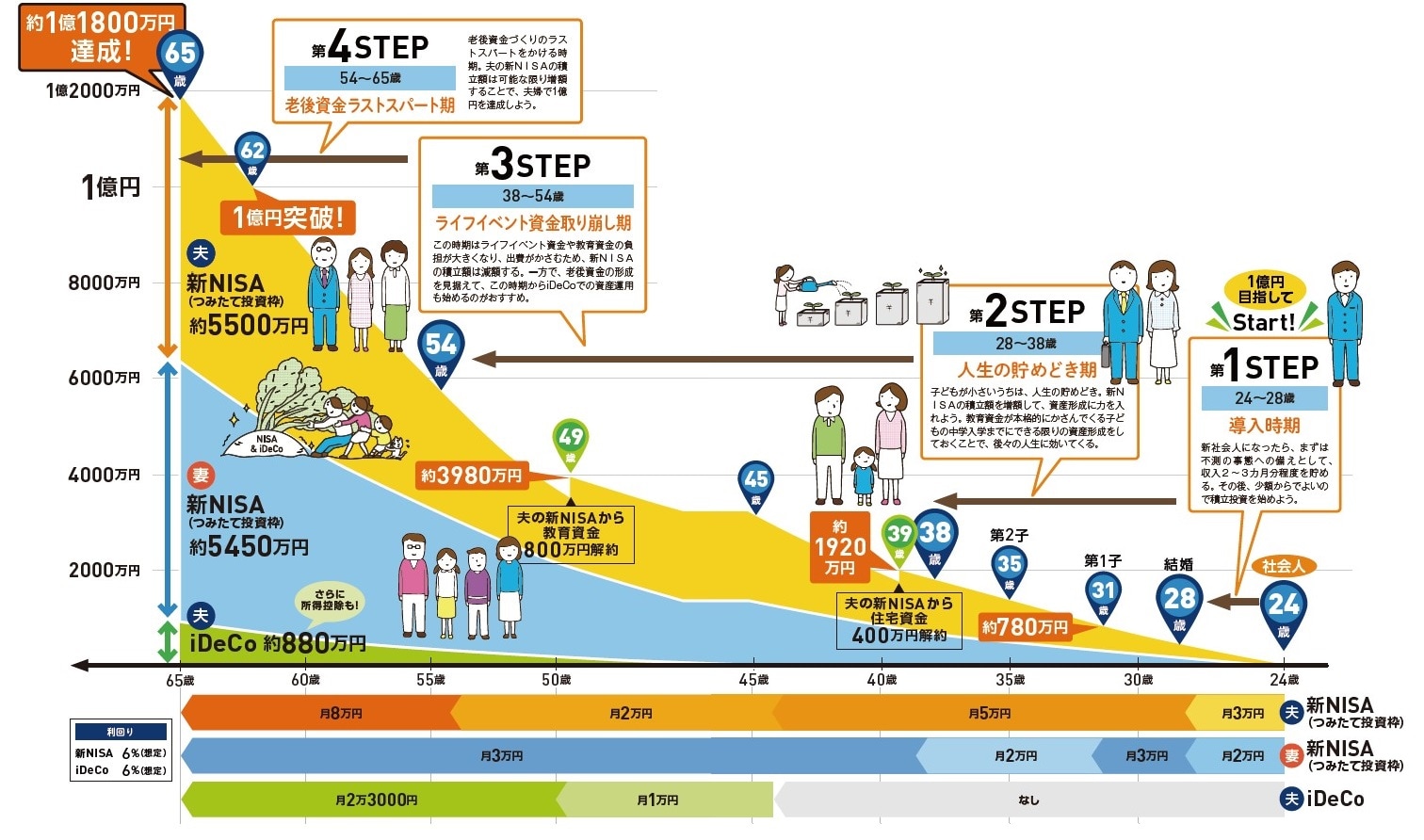

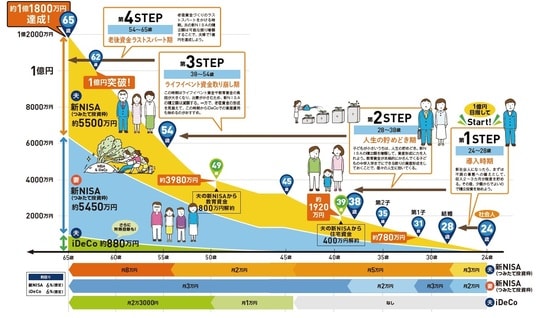

[図表1]は、同じ年の2人が24歳から新NISAでの積み立てをスタート。28歳で結婚、31歳で第1子、35歳で第2子、39歳で住宅購入をしながら、65歳まで積み立てを続けた場合の試算です。また、夫は44歳から老後資金づくりとしてiDeCoでの積み立ても始めています。

積立期間中には、夫の口座から、39歳で住宅資金として400万円、49歳で教育資金として800万円を解約しています。ライフイベント資金を取り崩しても、62歳で1億円を突破し、65歳時点では夫婦の資産は約1億1,800万円にまで達しています。

このように積立投資の複利効果は絶大で、積み立てを長期間続けることで、1億円以上の老後資産を形成することも夢ではないのです。

[図表1]約1億1800万円達成までの道のり

[図表1]約1億1800万円達成までの道のりiDeCoが制度改正

24年から新NISAがスタートし、iDeCo(個人型確定拠出年金)への興味が薄れている感もありますが、実は改正が進められています。今後の老後資金づくりの本命に考えてもいいかもしれません。

iDeCo加入年齢70歳未満まで5年引き上げられるとどうなる?

5年延長で大幅な資産増が期待できる!

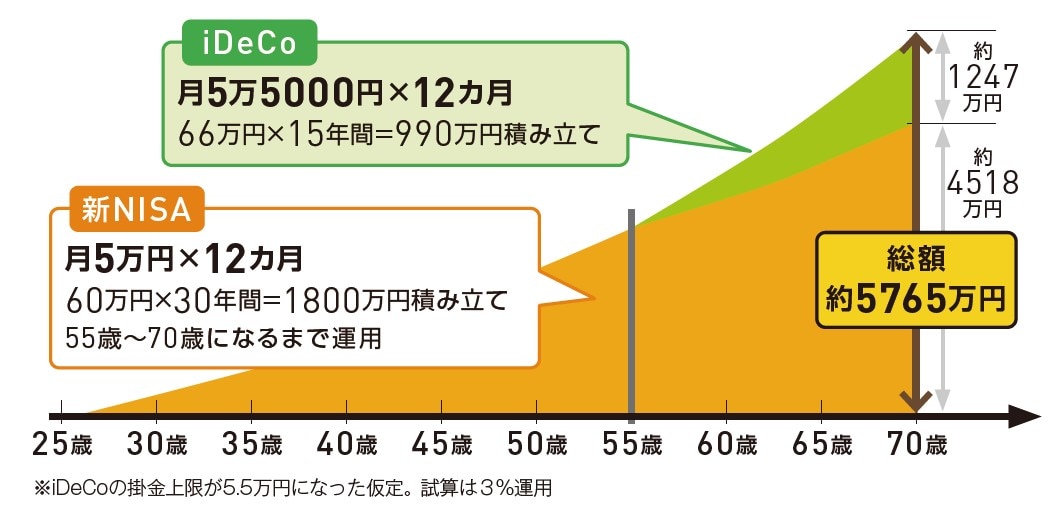

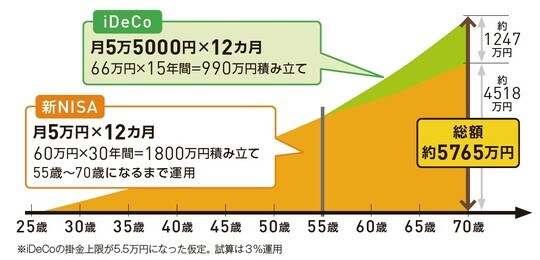

iDeCoの改正をうけて、新NISAとの二刀流運用を考案。例えば、25歳から30年間、毎年NISAで年60万円を投資。1,800万円の枠を使い切った55歳から15年間月5.5万円(※)をiDeCoで運用すると70歳時点で合計5,765万円の資産となります。

[図表2]新NISAとiDeCoを併用した場合の試算※iDeCoの掛金上限が5.5万円になった仮定。試算は3%運用

[図表2]新NISAとiDeCoを併用した場合の試算※iDeCoの掛金上限が5.5万円になった仮定。試算は3%運用加入年齢の上限引き上げへ25年通常国会に法案提出

iDeCoは、掛金が会社員の場合月上限2.3万円、引き出しは60歳までできず、加入対象年齢も上限65歳未満(原則厚生年金加入者の場合)となっています。新NISAであれば、掛金は月上限30万円(※)、引き出し時期や加入対象年齢にはとくに制限がないため、圧倒的に使い勝手がよいです。

※つみたて投資枠と成長投資枠を使って毎月定額の積み立てをした場合

iDeCoは公的年金への上乗せ目的で個人が私的年金を運用するために作られた制度。そのため、掛金は全額所得控除になるほか、受取時も税制優遇を受けられるなど、税制面ではNISAよりもずっと有利です。できれば、両方の制度を上手く使いこなしていくのがベターです。

そういった背景もあり、iDeCoの改正議論が進められています。具体的には、加入対象年齢を現行の上限65歳未満から70歳未満に引き上げる方針。引き上げにあたっては、老齢基礎年金やiDeCoの給付金を受給していないことが条件になる見通しです。60歳以上で公的年金に加入していない退職者や自営業者、フリーランスなども対象として想定しています。また、上限掛金の引き上げも議論中。25年の通常国会に改正法案が提出されます。

(本文の続きは、以下のリンク先にあります)