「想定納税額」の見極め方

相続発生が迫ってから相続対策に着手する、あるいは、相続発生後に慌てて対処する、といった状況では、相続対策の選択肢も限定的となり、後悔することになりがちです。とくに承継する資産額が大きい富裕層の場合、一般的な家庭よりもさらに周到な準備が求められます。人生の早い段階から、ライフプランニングを踏まえたうえで長期的な計画を立てることが大切なのです。

相続税対策は、想定される納税額を確認し、その資金を準備することが必要です。それには、個人財産の全体像を把握しなければなりません。

同時にまた、現代は「人生100年時代」ともいわれ、老後資金への関心が高まっています。これに対応するには、死亡リスクだけでなく長寿リスクにも備えることが求められます。

そのため、ライフプランに基づいた資金計画を立てることが不可欠です。ライフプランの作成にはまず「ライフイベント表」「キャッシュフロー(CF)表」、そして「個人バランスシート」が活用されます。

◆ライフイベント表

ライフイベント表は、人生の重要な出費である住宅購入、子どもの教育、老後の生活費を含む、予定されるイベントとそれに必要な資金を時系列で整理したものです。これを作ることによって、将来のお金の不安をなくすことができるでしょう。

[図表2]ライフイベント表の例

[図表2]ライフイベント表の例

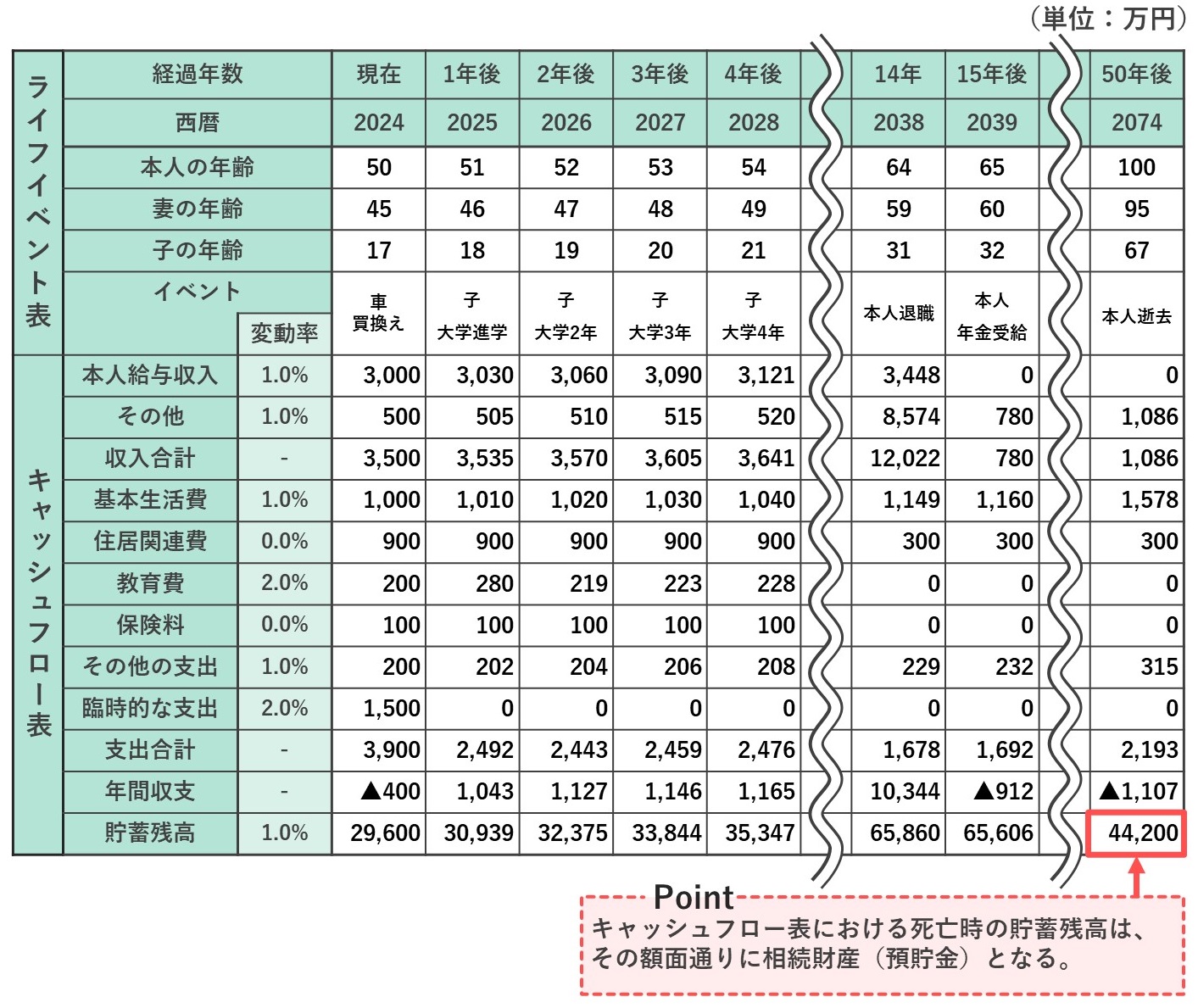

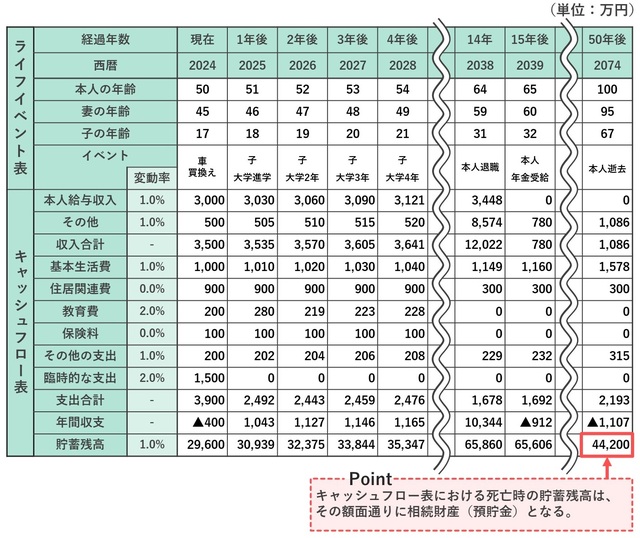

◆キャッシュフロー(CF)表

キャッシュフロー表は、現在の収支状況と将来のライフイベントに必要な資金を予測し、年ごとの収支と貯蓄残高を予測するツールです。収入には可処分所得を記入し、支出には、生活費、住居費、教育費などを記入します。収入から支出を差し引くと、貯蓄残高の増減額が算出されます。

これらのツールを用いることで、将来の収支を可視化し、必要な老後資金や予想される納税額を明確にすることができます。

[図表3]キャッシュフロー(CF)表の例

[図表3]キャッシュフロー(CF)表の例

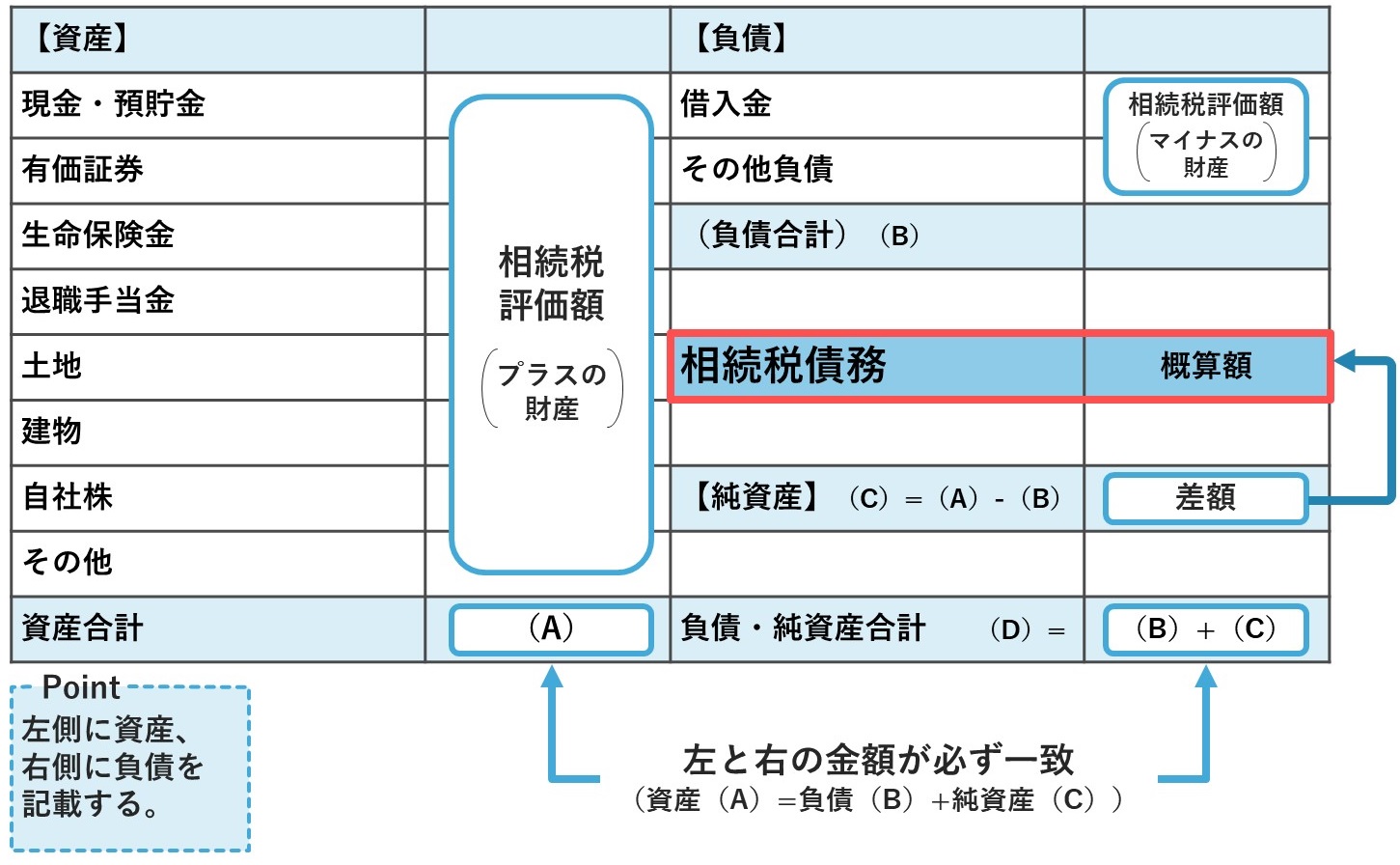

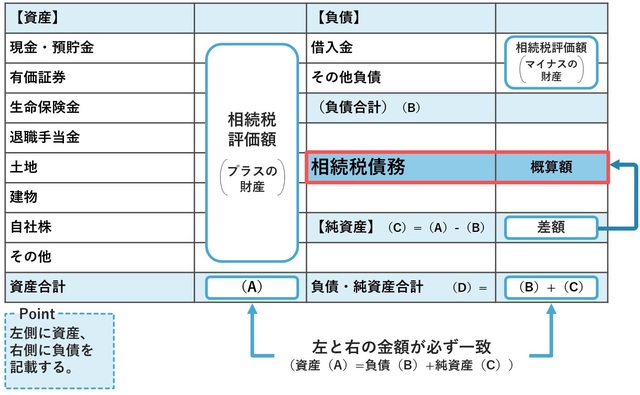

◆個人のバランスシート

個人の貸借対照表、バランスシートを作成します。個人のバランスシートでは、現時点での資産と負債の状況を示します。相続税は、資産から負債を差し引いた純資産にかかるものです。純資産が多いほど、将来の相続税負担も大きくなります。

個人のバランスシートでは、各資産を時価で示すべきですが、相続税の計算を行うため、「時価」を「相続税評価額」に置き換える必要があります。

[図表1]個人バランスシート(想定納税額の試算用)

[図表1]個人バランスシート(想定納税額の試算用)納税資金準備の基本的なスキームと注意点

相続税の納税は、相続の開始を知った翌日から10ヵ月以内に現金一括で納付するのが原則です。納税資金を現金で準備できない場合は、相続財産を現金化して納税資金を作るか、延納や物納などの方法を利用します。

相続税の納税資金の過不足を把握するには、予測される相続税額と比較して、換金しやすい相続財産や相続人が持っている財産がどれだけあるかを評価します。この比率が100%未満の場合、納税資金が不足していると判断されます。

◆相続税の納税資金に不足がある場合の対策

納税資金が不足している場合、生前対策を行っておくことが重要です。生命保険の活用が有効です。また、相続開始後に納税資金を作るには、不動産や金融資産の売却、代償分割などの方法があります。

まず、不動産や金融資産等の、保有資産を売却する場合の注意点を説明しましょう。

◆生前に売却する場合の注意点、2つ

生前に売却する場合、流動性の高い金融資産が相続財産の大部分を占めることで、遺産分割協議がスムーズに進む可能性がありますが、次の2つの注意点があります。

①相続税評価のほうが市場価格よりも低くなるケースが多い

一般的に、相続税評価額は、実際の市場価格よりも低く設定されています。例えば、土地の評価に使われる路線価は、公示地価の約80%の水準で評価されます。それゆえ、売却して現金化せずに所有することで相続税負担が軽くなるはずです。

②取得費加算の特例が適用できなくなる

相続または遺贈によって取得した土地や建物、株式などを相続開始後3年以内に譲渡する場合、特例として相続税額の一部を譲渡資産の取得費に加算することができます。生前に売却しますと、この特例を利用することができません。

◆相続開始後に売却する場合の注意点、3つ

相続開始後に売却する場合、次の3つの注意点があります。

①急いで遺産分割協議を成立させる必要がある

不動産が共有状態で売却するには、全相続人の同意が必要だからです。

②土地に関わる小規模宅地等の特例が適用できなくなることがある

小規模宅地等の特例の適用条件の1つに、相続税の申告期限までを継続保有していることがあります。申告期限前に売却してしまうと、この特例を利用できなくなる可能性があります。

③売却プロセスが長くなっても売り急がないこと

不動産の売買には、相続登記、不動産仲介会社との契約、確定測量など多くの手続きが必要で、長期間を要します。しかし、納税資金の確保を焦り、安い価格で売却するのは避けるべきです。金融機関からの借入れや、延納、物納などの選択肢もあるため、慎重に検討しましょう。

生命保険契約を活用した納税資金準備

生命保険契約は、保険者が人の生存または死亡に関して保険金を支払うものです。この契約では、保険料の負担者、被保険者、保険金受取人の関係によって、課される税金が異なるため、生命保険の契約形態を慎重に選ぶ必要があります。

とくに、被保険者を被相続人、受取人を相続人とする場合、相続人は自身の固有財産として保険金を受け取ることができます。この保険金は遺産分割協議の対象にならず、申請手続きが簡単で速やかなため、納税資金の確保に有効です。

また、死亡保険金には、500万円×法定相続人の数の非課税枠が設けられています。

〈経営者一族向け〉自己株式を活用した納税資金準備

自己株式とは、会社が発行した株式を会社が買い戻したあと、会社が所有する株式のことです。相続人が会社に対して株式を譲渡すると、その譲渡代金を納税資金とすることができます。

非上場株式を発行会社に譲渡した際は、所得税が課税されます。この際、譲渡価額が資本金等を超える場合、超えた部分がみなし配当として課税されます。これは、発行会社が積み上げてきた利益が分配されたものと考えられるからです。受け取った相続人には、総合課税となる配当所得が生じることになります。

相続または遺贈により取得した非上場株式には、特例があり、みなし配当として総合課税となる部分が申告分離課税となります。また、譲渡所得の計算において取得費加算の特例も適用できるため、所得税負担が軽減されます。

被相続人の死亡に伴い、その死後3年以内に支給が確定した退職手当金は、死亡退職金となります。これは通常、その法人の就業規則や退職慰労金規程に基づき支給されるものであり、受取人が定められていればその人の固有の財産となることから、遺産分割協議の対象外となります。

勤務先の規程に基づく退職金を確認することで、相続人は、将来の納税資金の計画を立てることができます。同族会社の役員が被相続人となる場合には、役員退職金の原資を会社に貯蓄しておくことが可能でしょう。ただし、役員退職金を支給するためには、定款または株主総会の決議が必要となります。

死亡退職金には、死亡保険金と同様に「500万円×法定相続人の数」の非課税枠があります。

(本件の続きは、以下のリンク先にあります)