高額療養費制度が危ない?財務省「国の負担廃止を」に波紋

公開日 2022年7月29日 更新日 2022年7月29日

すわ日本の「医療保険制度」崩壊の危機か、とも思われるニュースが報じられたので取り上げてみます。

記事の一部を引用すると、以下のとおりです。

『高額医療費負担、財務省「廃止を」 省庁の無駄、予算執行調査

財務省は26日、各省庁の事業の無駄を調べる予算執行調査の結果を発表した。

75歳未満の自営業者や無職の人が加入する国民健康保険で、1カ月当たり80万円を超える高額な医療費が発生した場合に超過部分の一部を国が負担する制度について「廃止に向けた道筋を工程化すべきだ」 とした。(後略)』

改めて言うまでもなく、日本の「国民皆保険制度」は、世界に誇れる素晴らしいシステムだと思います。私たち国民は、この制度があるからこそ、安心して日常生活を過ごせているといっても言い過ぎではないでしょう。

特に秀逸なのは、「高額療養費制度」によって医療費の自己負担限度額が定められている点です。この制度のお陰で、例え100万円の医療費が掛かったとしても、一般的な所得水準であれば実際の負担は10万円以下で済みます。

だから、日本では「医療費破産」が殆ど起こりません。よく対比されるアメリカではどうでしょうか?

こちらの記事から引用します。

もしアメリカで救急搬送されたら……

場所は出張で訪れたアメリカ・ロサンゼルスのホテル。急な腹痛に襲われて意識を失い、救急車で地元の病院に搬送された。診断結果は解離性大動脈瘤。すぐに手術が行われ、経過は良好。10日の入院で退院することができた――。

これは事実をもとにしたケーススタディーですが、働き盛りのビジネスパーソンには「あってもおかしくない」話です。

さて、大変なのはそのあとの支払いです。アメリカの医療費は高いということは日本でもすでに知られていますが、アメリカで外国人である私たちが前述の医療を受ければ、5,000万円ほどの請求書がまわってきます。

(中略)

公的医療保険制度がある日本では、診療報酬は公定価格であり一律です。しかも患者の自己負担額はそのうちの3割だけ。さらに高額療養費制度で自己負担額の上限が定められているため、毎月の支払いは多くても十数万円となっています。

しかしアメリカは違います。自由診療なので、医療費は病院が決めます。患者は契約内容に合意のうえ治療を受け、費用は全額支払わなければなりません。そこで発達しているのが民間の医療保険です。

しかし民間医療保険の保険料は安くないうえ、保険を利用すれば翌年の保険料が上がるので、病気にならないようサプリメントやフィットネスで予防するというのが中流以上の人たちの常識です。半面、アメリカは医療技術の先進国なので、費用さえ払えれば日本では受けられない最先端の治療が期待できます。

繰り返しますが、アメリカとは医療制度が異なるため、日本では「今はまだ」医療費破産が、ほとんど起きていません。少なくとも私たちはアメリカ人とは異なり、「医療費で破産するのでは・・・・」という恐怖に駆られることなく生きていける訳です。

こちらの記事によれば、なんと「アメリカでは毎年53万世帯が破産しているが、その約6割が医療費によるもので、4割が病気による収入低下によるもの」と取り上げられています。

だから日本人でよかったね、とこれからも医療費不安と無関係でいられるかといえば「どうやら雲行きがかなり怪しい」というのが冒頭の記事です。

これから高齢化が本格化する見通しのわが国では、医療高度化により医療費全体が大幅に「増加」していくのが確実視されているにも関わらず、財務省は国費投入を削ろうとしているという状況なのです。

私たちは、日本の医療保険制度がこれから先もずっと維持される前提で、将来の生活設計を考えがちではないでしょうか?実際に「日本には高額療養費制度があるから、民間の医療保険・がん保険などは不要」という意見は、今も非常に多いです。

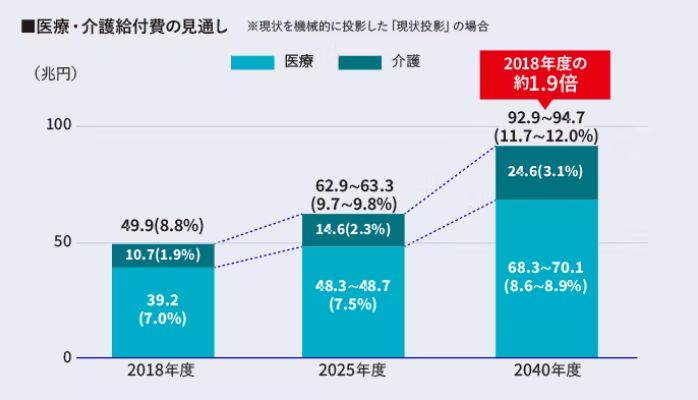

でも、20年後、30年後、50年後はどうなっているでしょう?日本の社会保障費はこれから先、人口の高齢化とともに増大の一途をたどる見通しです。社会保障費のうちの「医療・介護給付費は、 2040年度には2018年度の約1.9倍になる」という予測があります。

この予測によれば、今からわずか20年弱で、医療・介護給付費の全体的なコストが倍増するのです。

画像の参照元:https://www.axa.co.jp/100-year-life/wealth/20180717f/

内閣官房・内閣府・財務省・厚生労働省 「2040年を見据えた社会保障の将来見通し(概要版)」より

今はまだ国民皆保険・皆年金というシステムが機能していますが、この未来予測のもとでは、医療・介護費の自己負担の増額は避けられそうもありません。

今回取り上げた記事は、結論から言えば「高額療養費制度が廃止」ということではなく、「費用負担を国から都道府県に移管すべきだ」とする動きを報じたものでした。

とはいえ今の緊縮財政が続く限り、あらゆる社会保険料の値上げや、国費投入の削減の動きは、これからも続いていくでしょう。

これらのことから推測できるのは、要するに「将来的には国が財源を理由に、今の医療制度を維持しなくなる可能性が高い」ということだと思います。

私たちは、いま起こっている現実を注視して、現役世代のうちに一生涯の医療・介護費用をどうやって確保するか。老後の負担増まで含めて考えておくべきでしょう。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。