小規模企業共済は危ない?メリット・デメリットをわかりやすく解説

公開日 2023年1月29日 更新日 2023年7月23日

小規模企業共済は中小企業の経営者や役員、個人事業主を対象とした共済制度で、税理士がよく勧める節税効果のある共済としても知られています。しかし聞いたことはあるものの、本当に大丈夫なのか?と漠然とした不安を感じている人もいるかもしれません。

最初に結論を言ってしまうと、小規模企業共済は「加入資格があれば、絶対に活用すべきお得な制度」であると言えます。ただし、加入できる人が限られている、想定外の解約時に元本割れするなどの注意事項も存在します。

この記事では、小規模企業共済への加入を検討している経営者や役員向けに、同制度のメリット・デメリットや加入の流れや、具体的な税効果を加味した受取シミュレーション等をご紹介します。小規模企業共済に未加入の方は、ぜひ参考にしてください。

目次

小規模企業共済とは

小規模企業共済とは、独立行政法人中小企業基盤整備機構(以下、中小機構)という公的機関が運営している、小規模企業(中小企業や個人事業主)を対象とした共済制度です。

小規模企業共済は、第一線を退いたときの退職金として、あるいは事業の再建をするための資金として活用できます。

また、同共済の掛金は全額が所得控除の対象になるため、節税が可能です。さらに納付した掛金の範囲内で事業資金などの貸付けを受けることも可能です。

小規模企業共済は危ない?

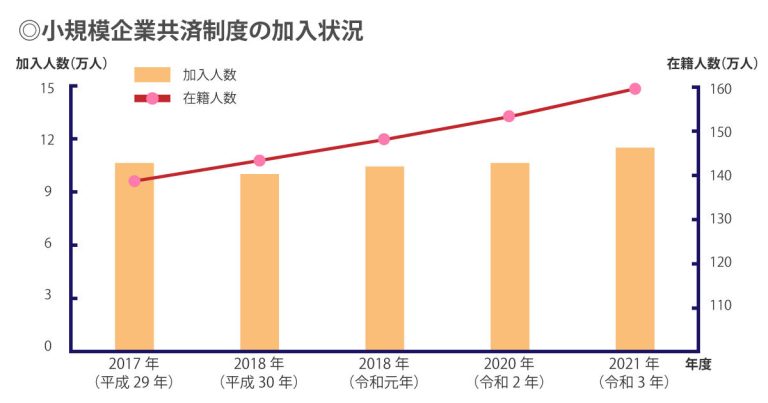

小規模企業共済は主に退職金準備や、万が一のときの事業再建資金として活用できる制度のため、同制度が破綻するリスクはないのか気になるところです。しかし以下の理由から、制度が破綻するリスクは低いと言えます。

- 年々在籍人数が増えている

- 国を母体とする公的機関が運営している

小規模企業共済を運営する中小機構が発表しているデータを見てみると、2022年(令和4年)3月時点で約159万人在籍、資産運用残高は約10兆8,847億円に上ります。

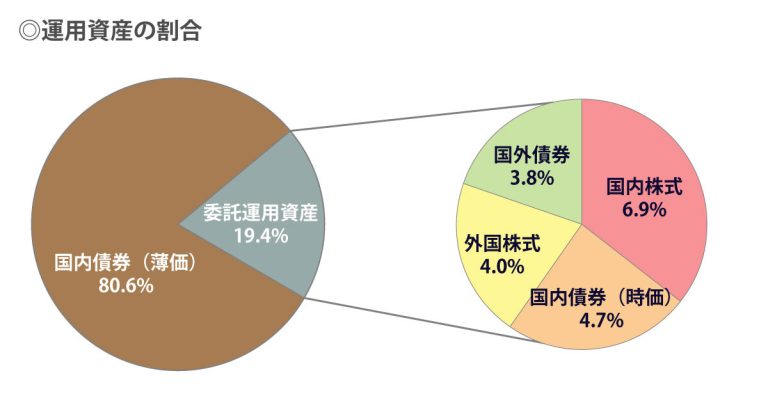

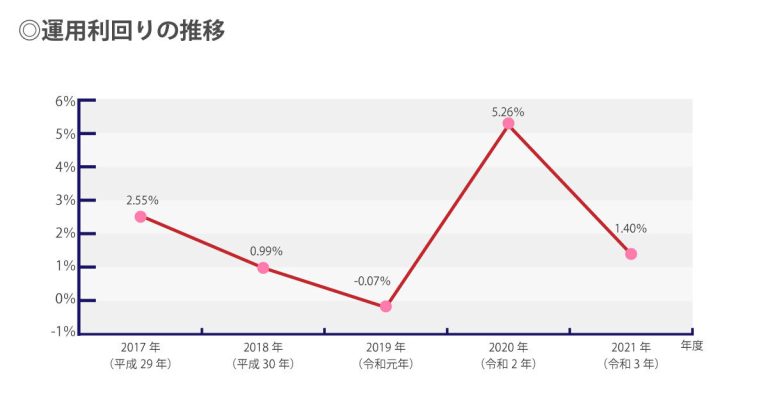

中小機構は運用資産のうち約8割を自家運用資産、残り2割を運用機関に委託しており、運用利回り利回りは直近5年の平均で2%を超えています。

小規模企業共済のメリット

小規模企業共済に加入するメリットは以下のとおりです。

- 掛け金の全額が所得控除になる

- 最大で掛金の120%が戻ってきて退職金代わりになる

- 掛金の増減が可能

- 低金利の契約者貸付制度が利用できる

- 共済金の受取りを一括・分割から選べる

それぞれのメリットについて詳しく解説します。

掛け金の全額が所得控除になる

小規模企業共済の掛金全額が所得控除の対象になります。小規模企業共済は月7万円まで加入できるため、拠出できる金額は年間で最大84万円です。

これがどれくらい節税になるか、こちらの公式サイトで簡単に計算できます。例えば、課税所得金額が1000万円の人が毎月7万円の拠出をした場合、節税効果は367,000円/年と計算できます。拠出を20年続けた場合、367,000円×20年=7,340,000円にもなるのです。

最大で掛金の120%が戻ってきて退職金代わりになる

小規模事業共済に加入して掛金を支払うと、事業の廃業時に、それまで積み立てた金額を共済金(退職金)として受け取ることが可能です。ただし、加入期間が共済金A・Bの場合は6ヶ月未満、準共済金と解約手当金の場合12ヶ月未満は掛け捨てとなります。

共済金の受取方法は、一括受取と分割受取、あるいは両方の組み合わせを選択可能で、一括受取の場合は退職所得控除、分割受取の場合は公的年金等控除が受けられるため、税制上のメリットも受けられます。

掛金の増減が可能

小規模企業共済の掛金は月額1,000円~7万円の範囲内500円単位で自由に選択できるため、柔軟に金額が調整可能です。

掛金の支払方法は毎月払い、半年払い、年払いが選択可能で、預金口座振替で納付をします。また掛金は前納も可能で、前納をすると一定割合の前納減額金が受け取れます。

低金利の契約者貸付制度を利用できる

小規模企業共済は掛金の納付期間に応じて、貸付限度額の範囲内で、運転資金などを借りることができます。同制度で利用できる共済契約者貸付制度は以下のとおりです。

| 名称 | 限度額 | 利率 |

| 一般貸付制度 | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、10万円以上2,000万円以内で5万円単位 | 年1.5% |

| 緊急経営安定貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

| 傷病災害時貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

| 福祉対応貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

| 創業転業時・新規事業展開等貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

| 事業継承貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

| 廃業準備貸付け | 掛金の範囲内(掛金の納付月数によっては掛金の7〜9割)で、50万円以上2,000万円以内で5万円単位 | 年0.9% |

共済金の受取りを一括・分割から選べる

共済金(退職金)の受取方法には以下の3種類があります。

- 一括受取り

- 分割受取り

- 一括受取りと分割受取りの併用

また「分割受取り」と「一括受取りと分割受取りの併用」を利用するときは、以下の要件を満たしている必要があります。

- 共済金Aまたは共済金Bであること

- 請求事由が共済契約者の死亡でないこと

- 請求事由が発生した日に60歳以上であること

- 共済金の金額が次のとおりであること

◇分割受取りの場合:300万円以上

◇一括受取りと分割受取りの併用の場合:330万円以上

(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上)

また、先に述べた通り一括受取りを選択した場合は退職所得控除、分割受取りを選択した場合は公的年金等控除となるため、3種類どの受取方法を選んでも税制上の優遇を受けられます。

小規模企業共済のデメリット

一方、小規模企業共済のデメリットは以下のとおりです。

- 元本割れのリスクがある

- 12ヶ月未満の解約は掛け捨てになる

- 受取時に課税される

デメリットについてもそれぞれ解説します。

12ヶ月未満の解約は掛け捨てになる

小規模企業共済は主に退職金準備や、万が一のときの事業再建資金のために掛金を積み立てる制度ですが、加入してから早期に解約をすると掛け捨てになってしまうことがあります。掛け捨てになってしまうのは共済金等の種類によりますが、以下の2ケースがあります。

- 掛金納付月数が6か月未満の場合

- 掛金納付月数が12か月未満の場合

理由はどうあれ、払い込み期間が1年未満の場合に解約してしまうと、積立金が全く戻ってこないことがあると理解しておきましょう。

元本割れのリスクがある

小規模企業共済は12ヶ月未満に解約しなければ掛け捨てにはなりませんが、240ヶ月(20年)未満で任意解約した場合は元本割れします。

契約時に20年先まで見通すことは困難ですが、仮に掛金を控除しても短期間の解約で掛け捨てになったり、元本割れとなったりすると結果的に損失が発生するリスクがあることも、加入前に考慮しておきましょう。

受取時に課税される

小規模企業共済の共済金を受け取った場合、一括受取りの場合は退職所得、分割受取りの場合は雑所得として所得税がかかります。ただし退職所得の場合は退職所得控除、分割受取りの場合は公的年金等控除といった税制上のメリットがあります。

小規模企業共済の加入資格と手続きの流れ

小規模企業共済は、小規模企業の個人事業主や共同経営者、会社などの役員を対象としている制度のため、「従業員数が一定人数以下であること」などの制限があります。ここでは同共済の加入資格、および手続きの流れを紹介します。

小規模企業共済の加入資格

小規模企業共済に加入できるのは、以下の要件のいずれかを満たす小規模企業者です。

【小規模企業共済の加入資格】

| 1 | 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営むの個人事業主、または会社などの役員 | 常時使用する従業員が20人以下 |

| 2 | 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)などを営む個人事業主、または会社などの役員 | 常時使用する従業員が5人以下 |

| 3 | 企業組合の役員 | 事業に従事する組合員の数が20人以下 |

| 4 | 協業組合の役員 | 常時使用する従業員の数が20人以下 |

| 5 | 農業の経営を主として行っている農事組合法人の役員 | 常時使用する従業員の数が20人以下 |

| 6 | 弁護士法人、税理士法人等の士業法人の社員 | 常時使用する従業員の数が5人以下 |

| 7 | 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者 | 個人事業主1人につき2人まで |

加入手続きの流れ

小規模企業共済の加入手続きは、以下の流れで進めていきます。

- 必要書類を入手

- 申込書に必要事項の記入

- 窓口へ提出

- 申込日から約40日後、「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が届く

まず中小機構のサイトにある資料請求のフォームに情報を入力し、加入に必要な書類を取り寄せます。送られてきた申込書に必要事項を記入。中小機構と業務委託契約を締結している商工会や商工会議所などの委託機関(委託団体)や金融機関の本支店の窓口に持参して手続きをします。また郵送での手続きは行っていません。

<公式サイトは↓こちら↓>

共済金(解約手当金)の請求

次に共済金の請求手続きについて解説します。

- 共済金の請求の手続き

- 解約手当金の支給率

- 共済金の種類

共済金(解約手当金)請求の手続き

【共済金の請求手続きの流れ】

- 必要書類を入手

- 書類を記入

- 共済金等請求書を窓口へ提出・提示

- 中小機構へ書類を送付

- 共済金の受け取り

- 中小機構から支払決定通知書兼振込通知書が送られてくる

共済金の受け取りを希望する口座のある金融機関に共済金等請求書を提出し、口座の確認印をもらう必要がある点に注意が必要です。

共済金(解約手当金)の支給率

支払った掛金総額に対していくらの共済金(解約手当金)を受け取ったかを表す割合のことを支給率と言います

小規模企業共済の加入期間に応じた共済金(解約手当金)の支給率は以下の通りです。100%未満の場合は、掛金総額よりも受け取った共済金(解約手当金)が少ない元本割れを意味します(所得控除は加味していません)。なお、途中で掛金額を変更している場合は以下の限りではありません。

【加入期間と支給率】

| 加入期間 | 支給率 |

| 12ヶ月未満 | 0%(掛け捨て) |

| 12ヶ月以上84ヶ月未満 | 80% |

| 84ヶ月以上240ヶ月未満 | 6ヶ月単位で支給率は段階的に上昇 |

| 240ヶ月以上246ヶ月未満 | 100% |

| 246ヶ月以上 | 段階的に上昇、支給率は最大で120% |

共済(解約手当金)の種類

小規模企業共済は、請求事由によって受け取れる共済金の種類が異なります。ここでは、法人役員と共同経営者に関する共済金の種類と請求事由について紹介します。

【法人(株式会社など)の役員の場合】

| 共済金等の種類 | 請求事由 |

| 共済金A |

|

| 共済金B |

|

| 準共済金 |

|

| 解約手当金 |

|

※1:平成28年3月以前に、病気または怪我以外の理由による退任をしたときは、「準共済金」となる。

【共同経営者の場合】

| 共済金等の種類 | 請求事由 |

| 共済金A |

|

| 共済金B |

|

| 準共済金 |

|

| 解約手当金 |

|

※2:事業主が複数の事業を営んでいる場合は、そのすべての事業を廃止したことが条件となる。

※3:平成28年3月以前に、配偶者または子へ事業の全部を譲渡したときは、「準共済金」となる。

※4:転職、独立開業、のれん分けなどで共同経営者を退任した場合も、任意退任扱いとなる。

小規模企業共済の受取シミュレーション

中小機構のサイトで小規模企業共済に加入したときのシミュレーションができるため、自分の場合どれくらいの共済金が受け取れるのか、税制メリットがあるのかを確認してみると良いでしょう。

※参考サイト:中小企業基盤整備機構│小規模企業共済制度加入シミュレーション

中小機構のシミュレーションを使用して、以下の前提条件で加入のメリットについて実際に計算してみました。

【前提条件】

- 加入時年齢35歳0ヶ月

- 脱退時年齢60歳0ヶ月

- 掛金月額 30,000円(掛金合計額903万円)

- 課税所得金額 600万円

このケースでは、事業廃止などを事由とする共済金Aとして受け取った場合、受け取れる共済金は掛金総額903万円に対して10,902,600円。老齢を事由とする共済金Bとして受け取った場合は10,284,600円となります。

また、小規模企業共済は掛金が所得控除となるため、このケースでは年間の税金軽減額が109,500円となっています。

【試算結果】

- 掛金総額:903万円

- 実質掛金:903万円-109,500円×25年=6,292,500円

- 共済金Aとして受け取った場合:10,902,600円(実質リターン:173.26%)

このように、実質掛金の1.7倍以上のリターンが期待できるのです。いかに小規模共済がお得な制度かが分かりますね。

まとめ

小規模企業共済は掛金を毎月積み立てて、第一線を退いたときの退職金や万が一のときの事業再建資金などに活用できる制度です。同共済は掛金が損金算入できるため税軽減効果がある、万が一のときに貸付けを受けられるなどのメリットがある反面、早期解約をすると掛け捨てになったり、元本割れしたりするリスクもあります。

自分が同制度に加入するかどうかは、長期間払い続けることができるか、また退職金をどれくらい用意したいのか、どのような生活をしたいのかといった退職後のライフプランなどを踏まえて検討する必要があるでしょう。

小規模企業共済は、加入資格のある方が退職時や廃業まで継続することが出来れば、ほぼ間違いなくメリットを享受できる仕組みと言えます。一方で、加入資格のない方や会社そのものの節税という面では一切効果がありません。別の対策を検討する必要があるでしょう。

当社トータス・ウィンズでは、ご相談者の状況に合わせて綿密なヒアリングを行ったうえで、個々に最適なご提案をしています。小規模企業共済など、将来に向けた積み立てや税金に関してお悩みがあるという方は、ぜひ無料相談をご予約ください。当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。